2023年度个人所得税扣缴手续费退付开始啦!2024年1月1日至3月31日,扣缴单位财务人员可通过自然人电子税务局(扣缴端)或自然人电子税务局(WEB端)“退付手续费核对”模块申请办理2023年度个人所得税扣缴手续费退付。

个税扣缴手续费退付操作流程

方式一:

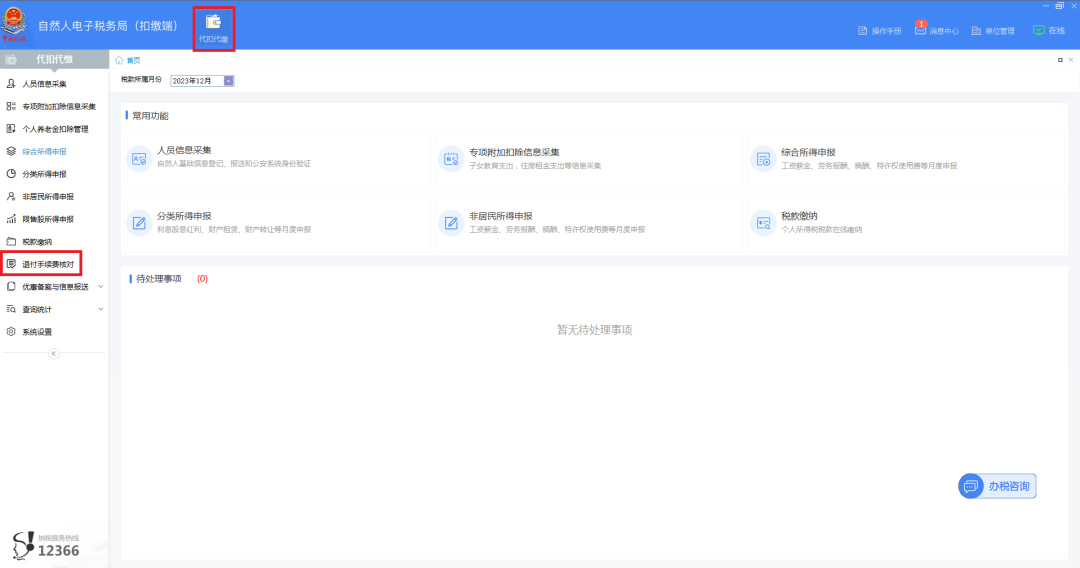

第一步:登录自然人电子税务局(扣缴端)(以下简称扣缴端)。

第二步:登录后,在“代扣代缴”界面,点击左侧菜单栏内的“退付手续费核对”。

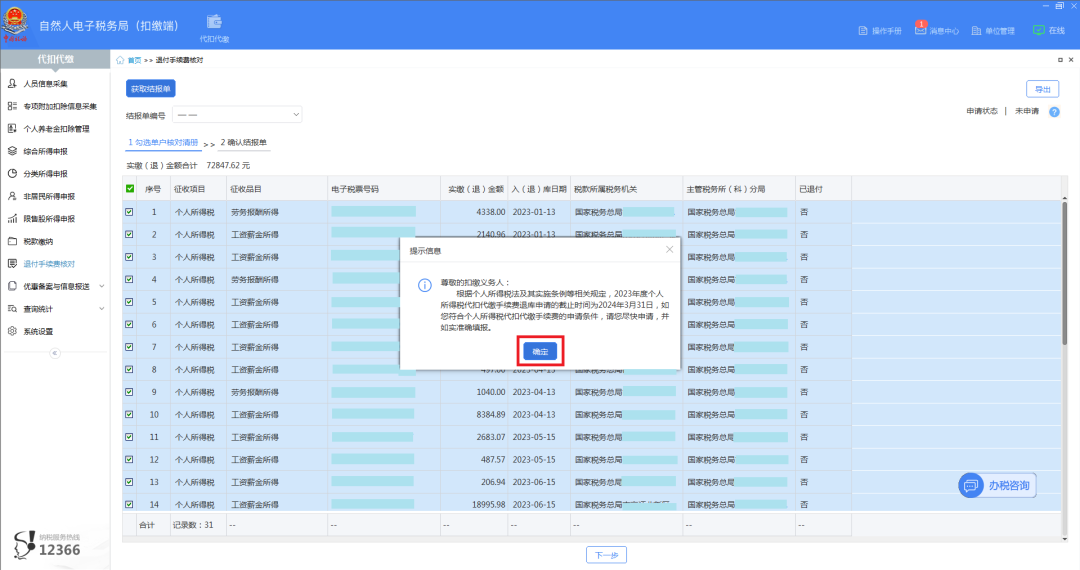

第三步:进入“退付手续费核对”界面,系统自动弹出“提示信息”提示框,点击【确定】,系统自动带出单户核对清册。

第四步:核对单位2023年度扣缴税款信息,核对无误后,点击【下一步】。

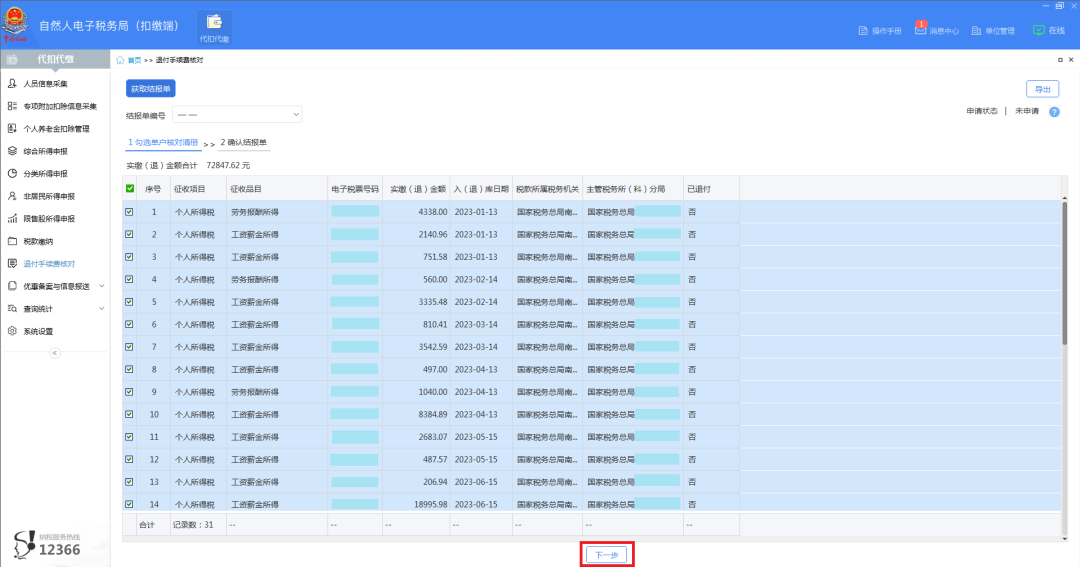

第五步:查看并确认结报单,点击【申请退库】。

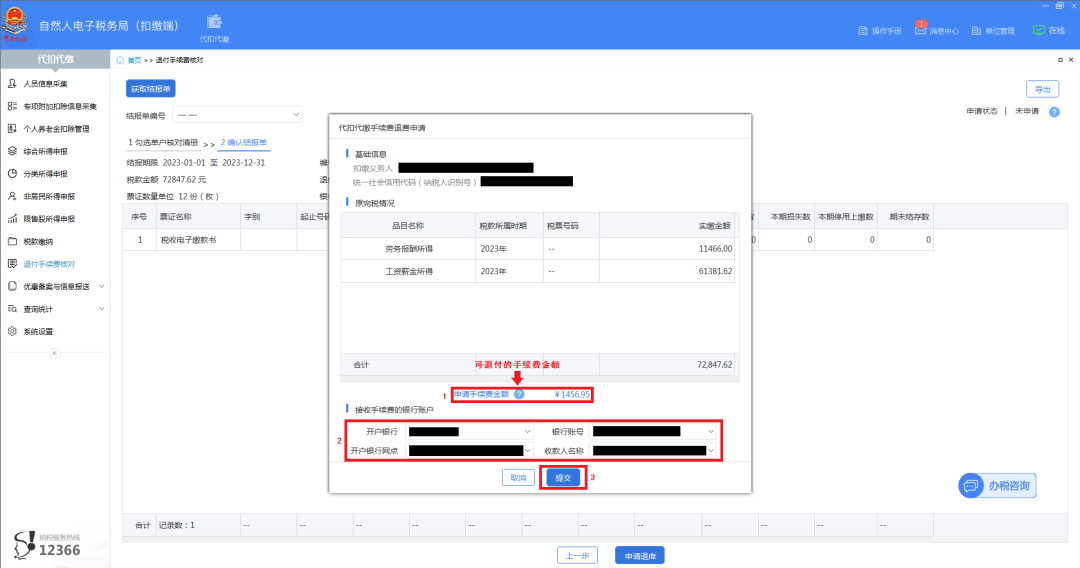

第六步:系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择“开户银行”“银行账号”“开户银行网点”“收款人名称”,点击【提交】。提示信息“确认成功”弹框,点击【确定】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内。

方式二:

以江苏南京地区的个税扣缴手续费退付为例:

第一步:进入国家税务总局江苏省电子税务局网站,在“自然人业务”登录界面点击“自然人税收管理系统(个人所得税等)”。

第二步:进入“自然人税收管理系统(个人所得税等)”界面后,使用扫码或密码方式登录自然人电子税务局(WEB端)(以下简称网页端)。

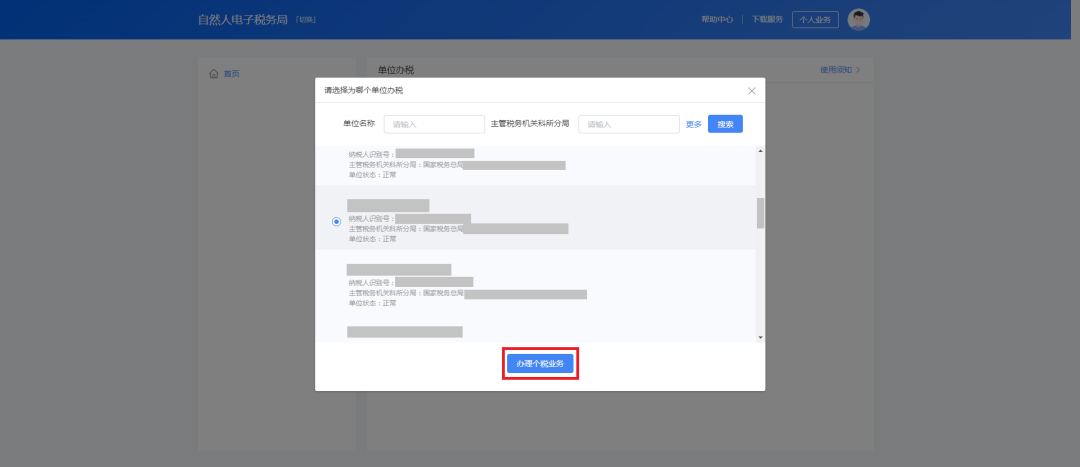

第三步:点击【单位办税】后选择对应企业,点击【办理个税业务】。

第四步:系统自动弹出“退付手续费核对提示”,点击【确定】。

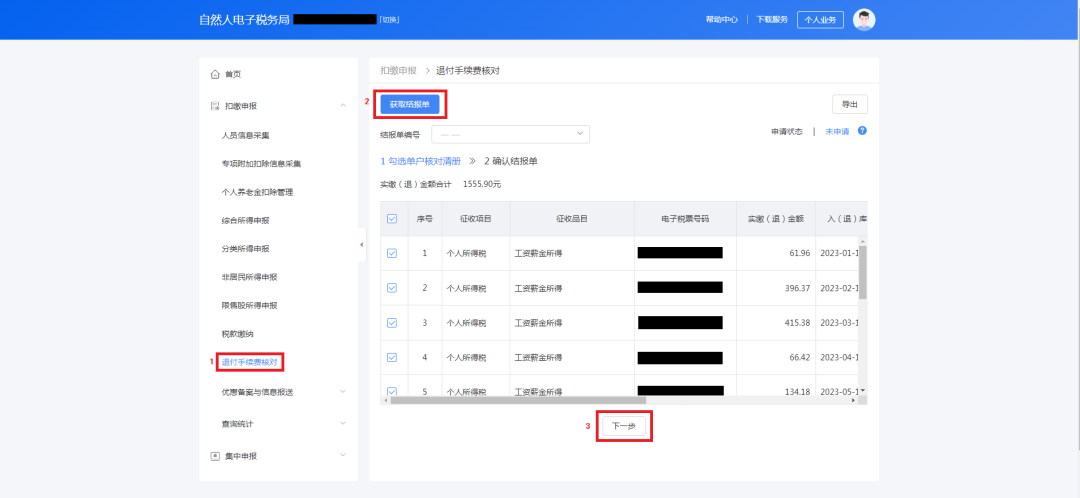

第五步:在左侧【扣缴申报】模块下,点击【退付手续费核对】,再点击【获取结报单】,核对单位2023年度扣缴税款信息,核对无误后,点击【下一步】。

第六步:查看并确认结报单,点击【申请退库】。

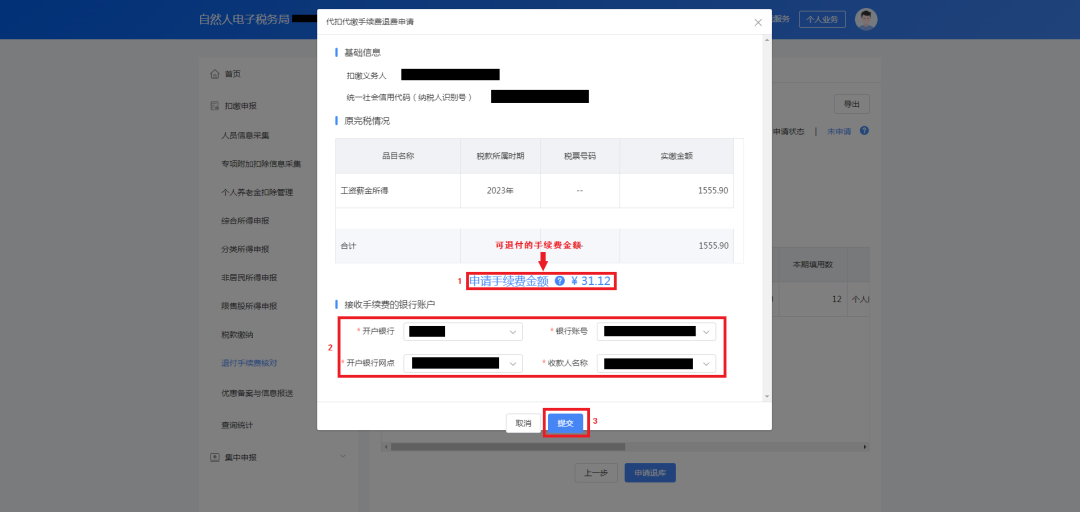

第七步:系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择“开户银行”“银行账号”“开户银行网点”“收款人名称”,点击【提交】。提示信息“确认成功”弹框,点击【确定】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内。

个税扣缴手续费热点问题答疑

1问:个人所得税手续费返还的申请时限是如何规定的?

答:根据《国家税务总局财政部中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》(税总财务发〔2023〕48号)第四条规定:“代扣、代收扣缴义务人和代征人应于每年3月31日前,向税务机关提交上一年度“三代”税款手续费申请相关资料,因“三代”单位或个人自身原因,未及时提交申请的,视为自动放弃上一年度“三代”税款手续费。各级税务机关应严格审核“三代”税款手续费申请情况,当年部门预算批复后,各级税务机关应及时支付“三代”税款手续费。”

2问:企业为员工代扣代缴个人所得税的手续费返还比例是多少?

答:根据《中华人民共和国个人所得税法》第十七条规定:“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。”

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)第十七条规定:“对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。”

3问:如何修改自然人电子税务局扣缴端中个人所得税手续费返还收款账户?

答:以深圳地区的办理为例,可通过登录国家税务总局深圳市电子税务局-【我要办税】-【综合信息报告】-【制度信息报告】-【存款账户账号报告】模块办理存款账户账号备案,同时确认该退税账户标志为“是”。

4问:企业从税务机关取得的代扣代缴、委托代征等各项税款返还的手续费是否需要缴纳企业所得税?

答:根据《中华人民共和国企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

因此,代扣代缴、委托代征各项税费返还的手续费应并入当年的应纳税所得额,缴纳企业所得税。

5问:员工之前月份已经离职,现在补发放一笔绩效工资,该员工离职时已在自然人电子税务局扣缴端将员工信息改为“非正常”,请问取得这笔收入应如何申报个人所得税?

答:需将该员工人员状态改为“正常”,然后按照正常工资薪金进行申报,申报后再将该员工人员状态改为“非正常”。

内容来源国家税务总局、南京税务、深圳税务等,会计网整理发布。

会计网 CopyRight © 1996-2026 All Rights Reserved.