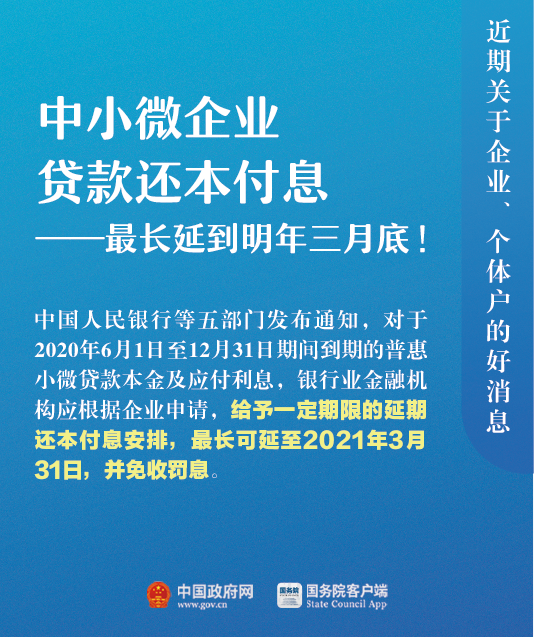

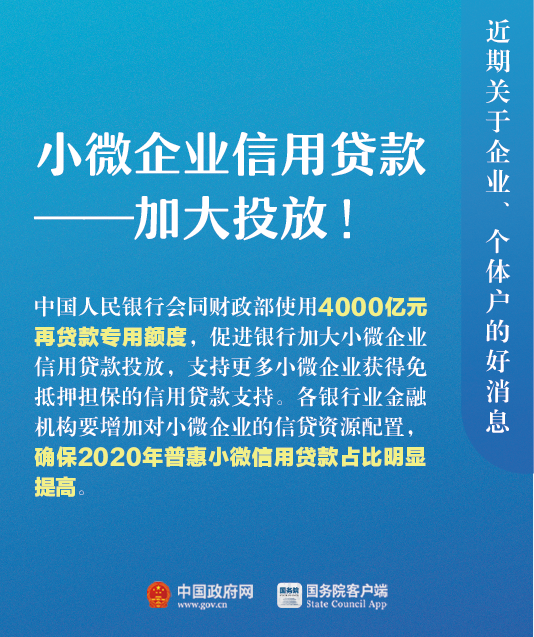

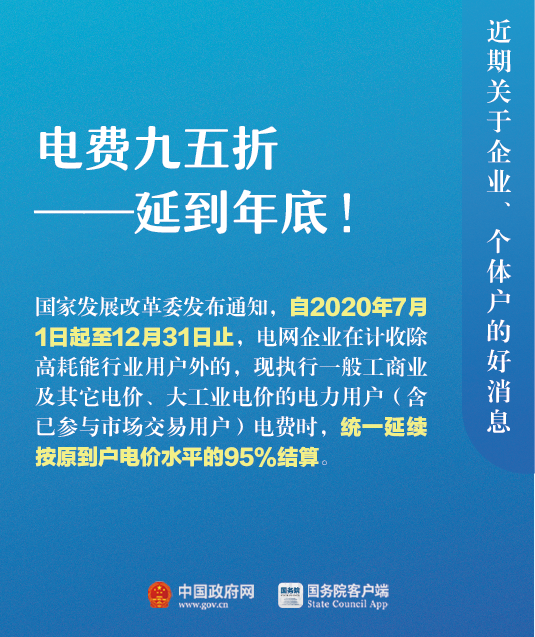

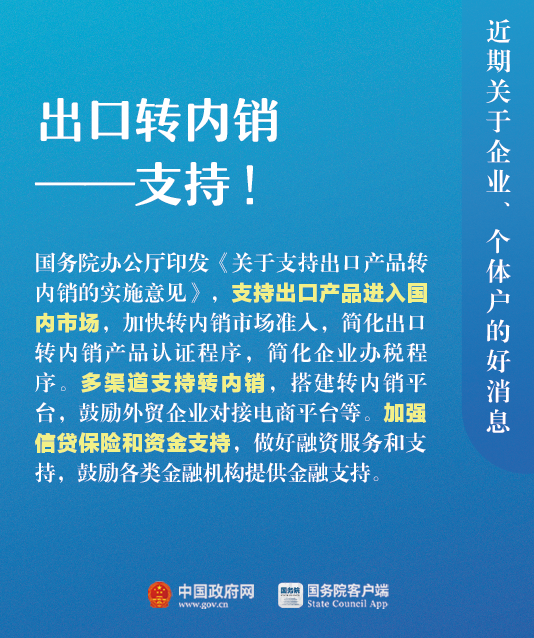

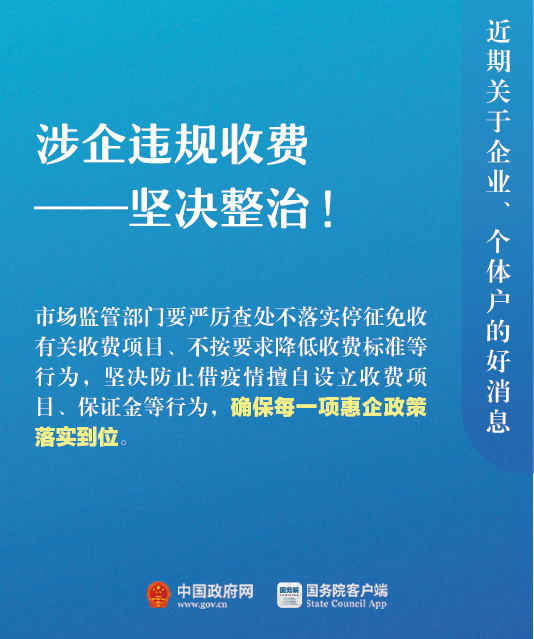

企业、个体户恭喜了

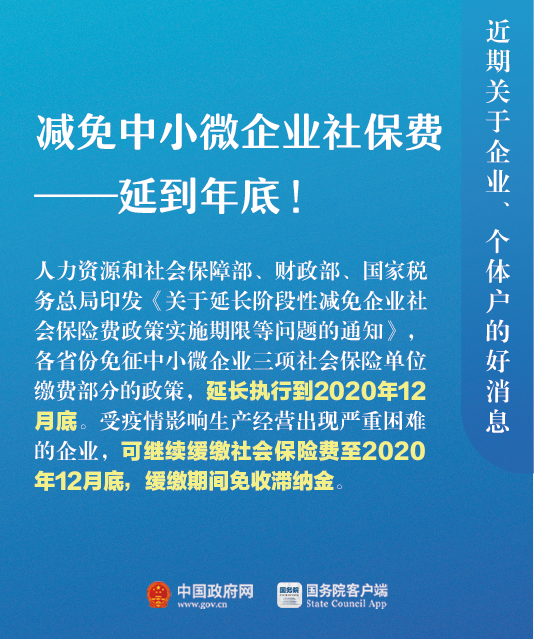

免增值税!免个税!免社保!

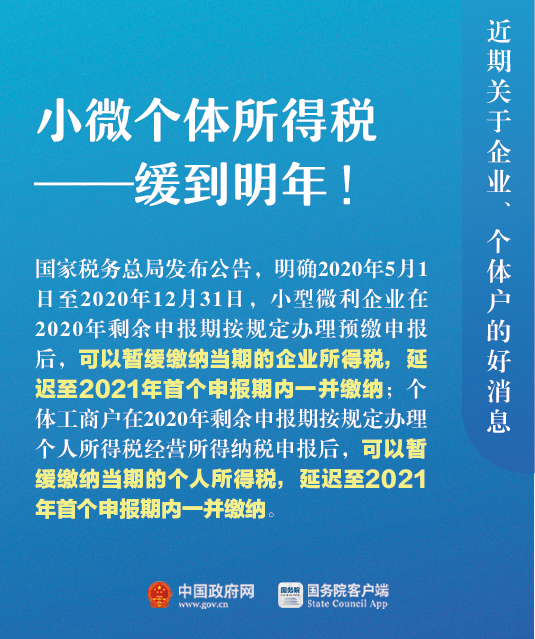

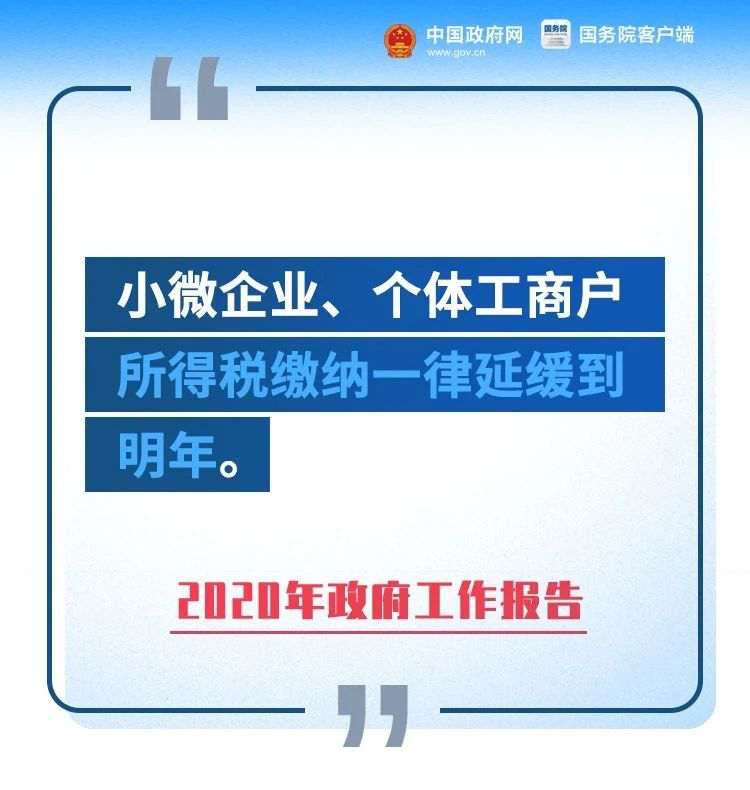

缓缴企业所得税!

2020年5月1日至2020年12月31日,小型微利企业在2020年剩余申报期按规定办理预缴申报后,可以暂缓缴纳当期的企业所得税,延迟至2021年首个申报期内一并缴纳。在预缴申报时,小型微利企业通过填写预缴纳税申报表相关行次,即可享受小型微利企业所得税延缓缴纳政策。本公告所称小型微利企业是指符合《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(2019年第2号)规定条件的企业。2020年5月1日至2020年12月31日,个体工商户在2020年剩余申报期按规定办理个人所得税经营所得纳税申报后,可以暂缓缴纳当期的个人所得税,延迟至2021年首个申报期内一并缴纳。其中,个体工商户实行简易申报的,2020年5月1日至2020年12月31日期间暂不扣划个人所得税,延迟至2021年首个申报期内一并划缴。本公告自2020年5月1日起施行。5月1日至本公告发布前,纳税人已经缴纳符合本公告规定缓缴税款的,可申请退还,一并至2021年首个申报期内缴纳。

为进一步支持广大个体工商户和小微企业全面复工复业,现将有关税收政策公告如下:《财政部税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部税务总局公告2020年第13号)规定的税收优惠政策实施期限延长到2020年12月31日。

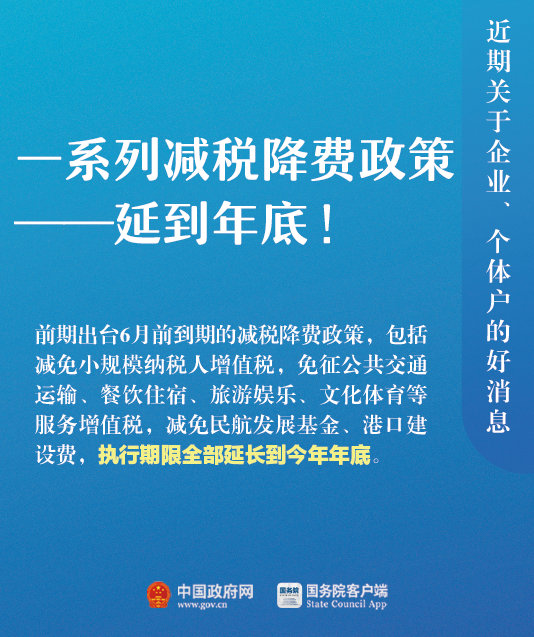

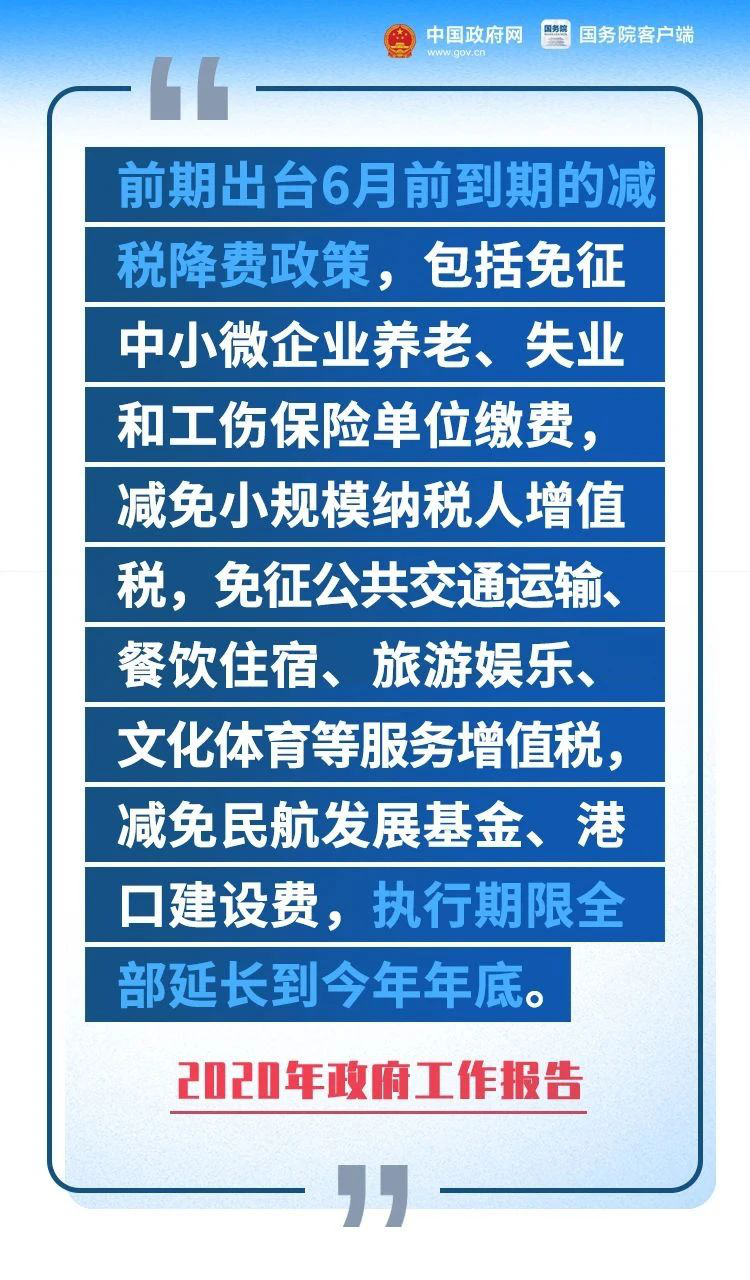

为支持疫情防控、企业纾困和复工复产,现将有关税费政策实施期限公告如下: 《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部税务总局公告2020年第8号)、《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部税务总局公告2020年第9号)、《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部税务总局公告2020年第10号)、《财政部国家发展改革委关于新型冠状病毒感染的肺炎疫情防控期间免征部分行政事业性收费和政府性基金的公告》(财政部国家发展改革委公告2020年第11号)规定的税费优惠政策,执行至2020年12月31日。文由税政第一线整理发布,编辑税政君。素材来源中国政府网,国家税务总局,。如需转载,请务必注明以上信息,侵权必究。

近期热搜

近期热搜

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.