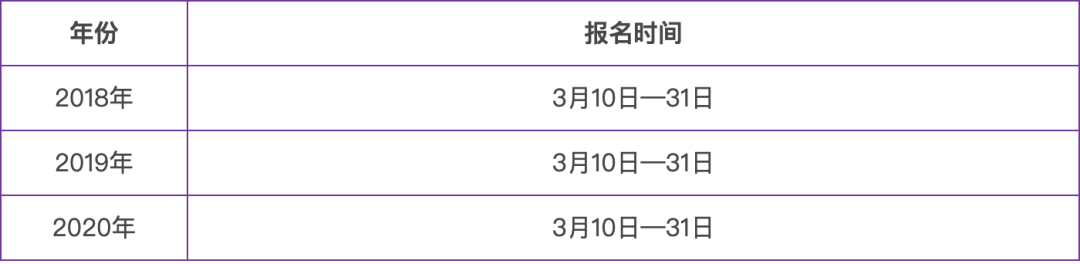

目前,2021年中级会计师考试报名时间暂未公布!但参考历年的考试政策,通常情况下,财政部会在1月左右发布详细的报名简章,考试的报名工作预计在3月左右进行。准备参加2021年中级会计职称考试的考生们不要着急,小编会第一时间为大家更新相关的报名信息!下面为考生们整理了近三年的中级会计考试报名时间,仅供大家参考!目前2021年中级会计报名简章暂未发布,考生可参考2020年的报名条件来提前核对自己是否符合,根据往年情况来看,预计2021年中级会计报名条件不会有太大变化。

各科目有什么特点?

《会计实务》:在中级会计职称考试的三门课程中,《中级会计实务》算是难度最大、内容最多的一个科目,学习时应花费较长时间。《中级会计实务》科目中很多知识都是相互关联的,备考过程中考生对很多单个知识点很熟悉,但是综合运用时就会出问题,因此考生需要具备整体性思维,需要养成思考概括的习惯,将知识点融会贯通。《经济法》:经济法知识点多、杂、细、枯燥,说是简单,但是真的记忆起来还是比较难的。中级会计职称经济法分为两大部分,经济法和税法两部分,经济法部分理解容易、考查直接,只是对考生的记忆力提出了挑战;税法部分考查计算较多,需要考生活学活用。

《财务管理》:科目特点是内容比较抽象、公式多并且不容易理解、计算量大,要求考生具有较强的理解能力和计算能力。该科目难度排在中级会计实务之后,经济法之前。从整体角度了解了考试科目后,接下来就要进一步了解各科目的考试题型&分值:

|

| |

| 每小题备选答案中,只有一个符合题意的正确答案。错选、不选均不得分。 |

| 每小题备选答案中,有两个或两个以上符合题意的正确答案。请至少选择两个答案,全部选对得满分,少选得相应分值,多选、错选、不选均不得分。 |

| 请判断每小题的表述是否正确。每小题答题正确的得1分,错答、不答均不得分,也不扣分。 |

| 凡要求计算的,应列出必要的计算过程;计算结果出现两位以上小数的,均四舍五入保留小数点后两位小数。①凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目。答案中的金额单位用万元表示。(中级会计实务)②百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的,必须有相应的文字阐述。(财务管理) |

| 凡要求计算的,必须列出计算过程;计算结果出现两位以上小数的,均四舍五入保留小数点后两位小数。凡要求说明理由的,必须有相应的文字阐述。 |

| 凡要求计算的,应列出必要的计算过程;计算结果出现两位以上小数的,均四舍五入保留小数点后两位小数。①凡要求编制会计分录的,除题中有特殊要求外,只需写出一级科目。答案中的金额单位用万元表示。(中级会计实务)②百分比指标保留百分号前两位小数。凡要求解释、分析、说明理由的,必须有相应的文字阐述。(财务管理)③凡要求说明理由的,必须有相应的文字阐述。(经济法) |

注:根据2020年官方更新的评分标准:★三科目多选题的评分标准由多选、少选、错选、不选均不得分变为→少选得相应分值,多选、错选、不选均不得分。★三科判断题的评分标准由答题错误的倒扣0.5分变为→错答、不答均不得分,也不扣分。

应该如何报考中级呢?

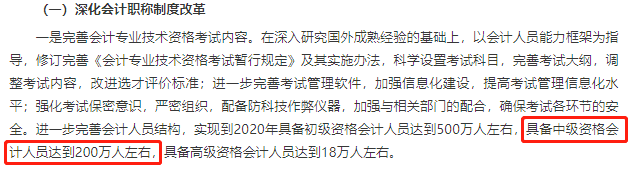

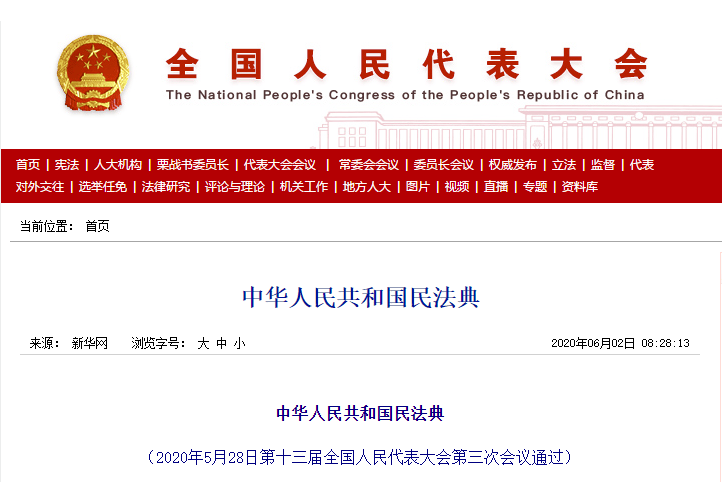

建议会计基础较好、备考时间较多、全职考生和记忆力强且功底扎实的考生一年同时报考三科,一次性全科通过考取中级会计职称证书。建议第一次准备中级考试的考生、首次接触会计相关知识或基础较差的考生选择,在第一年通过一科,同时打好基础,在下一年通过剩余的两科。建议有一定会计知识基础、有较充足时间来备考或从事会计工作的考生选择。合理分配考试科目,在第一年通过两科,下一年通过剩余的一科。由于报考中级会计职称考试的考生,有的是上班族,工作特别忙,有的是妈妈考生,要同时兼顾家庭和工作,还有大龄考生,所以不同人群在备考时,应该结合自己的实际情况,进行报考和备考。有的考生比较适合1年报2科或1科,有的则适合1年考下3科。《会计改革与发展“十三五”规划纲要》中写到:“力争到2020年具备中级资格会计人员达到200万人左右”,这说明国家正在大力培养会计人才,但到2019年已经完成“十三五规划纲要”的目标。所以后续有什么新的变化谁也说不准。而且,很明显,报考人数逐年增长,2019年预计会突破180万,甚至可能达到200万,竞争激烈,抓住机会尽早通过中级会计职称考试是最明智的选择。除了竞争激烈,新的政策出炉,教材中级税法也有大的变化今年民法典的公布对2021年《中级经济法》教材预计影响很大,可能有以下几个变动:《中华人民共和国民法典》自2021年1月1日起施行。《中华人民共和国婚姻法》、《中华人民共和国继承法》、《中华人民共和国民法通则》、《中华人民共和国收养法》、《中华人民共和国担保法》、《中华人民共和国合同法》、《中华人民共和国物权法》、《中华人民共和国侵权责任法》、《中华人民共和国民法总则》同时废止。我们教材第一章涉及民法总则的规定,第五章涉及担保法、合同法的规定,这两章因受民法典颁布的影响,明年教材会进行重新编写,同学们想提前入手学习的话,可以直接按照民法典相关内容学习。

将第二十六条修改为:出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。这意味着我们之前熟悉的24%、36%等年利率退出历史舞台。1、新《证券法》的实施表明我国证券公开发行将全面推行注册制,结束证券发行的核准制,目前正在稳步推进中。

2、增值税法律制度和企业所得税法律制度的相关优惠政策每年都会略有调整,建议咱们按照最新的政策先学习对应的计算内容即可。

近期热搜

近期热搜

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.