个人抬头电话费可以税前扣除吗?如何做账?今天结合税务局的最新口径,给大家明确回复一下!

个人抬头电话费可以税前扣除吗?如何做账?今天结合税务局的最新口径,给大家明确回复一下!

个人抬头电话费可以税前扣除吗?如何做账?今天结合税务局的最新口径,给大家明确回复一下!

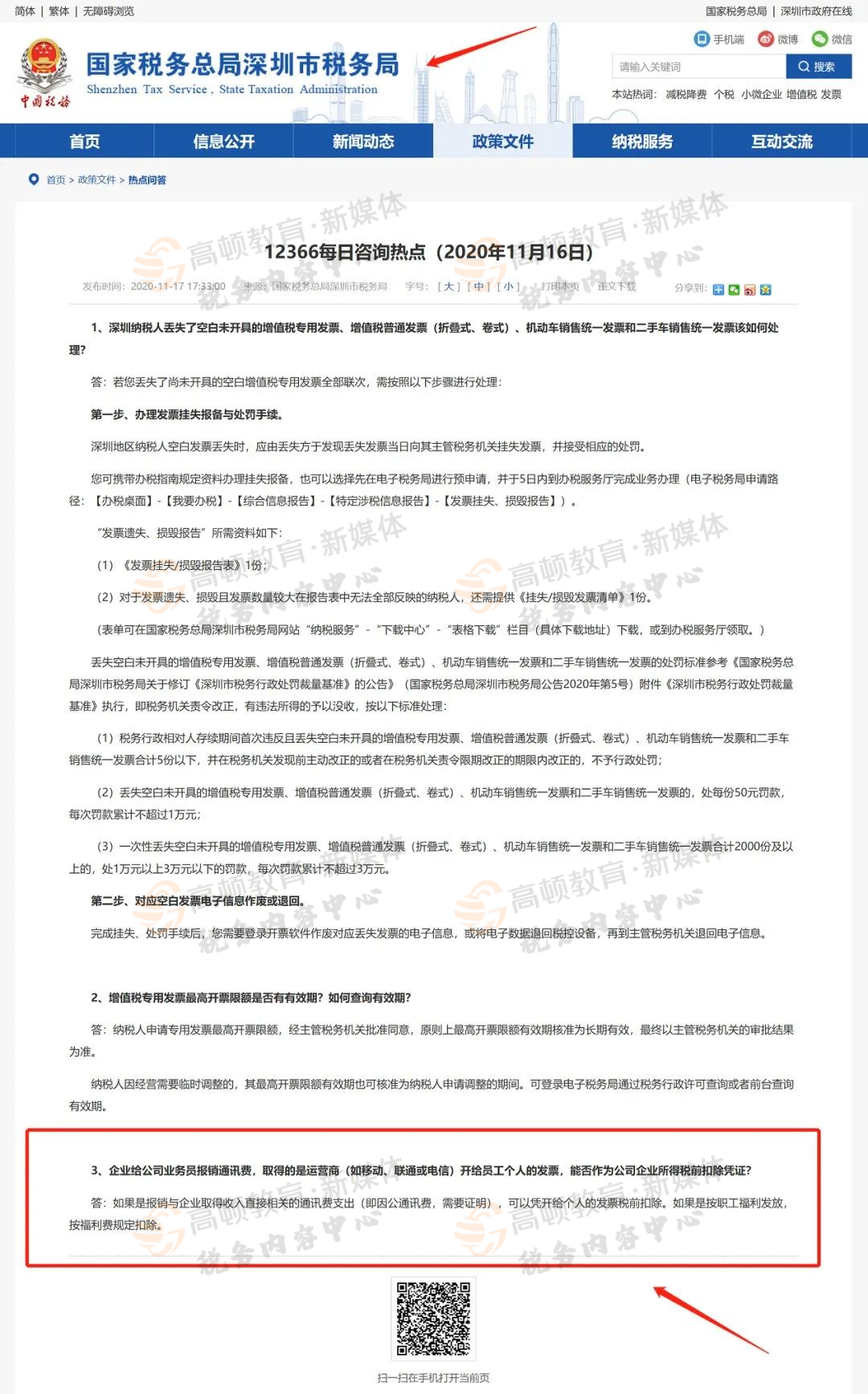

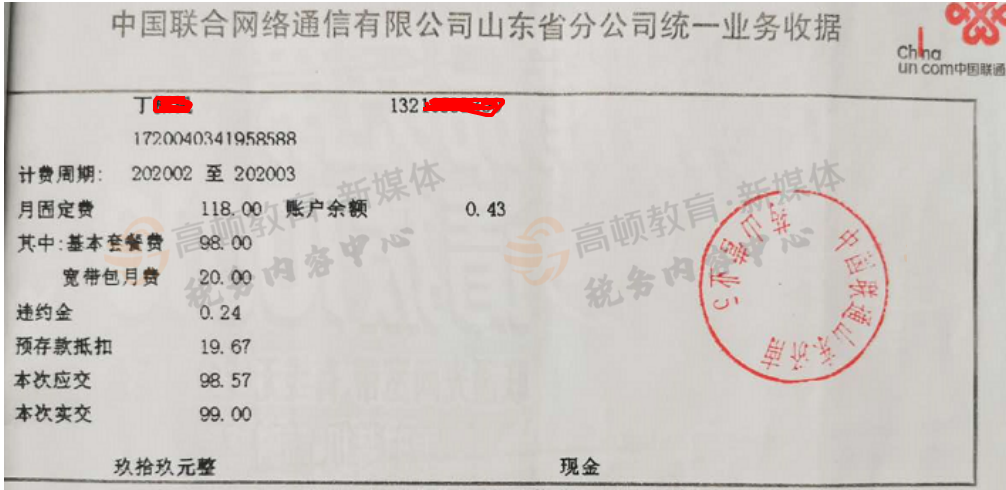

对于发票抬头为个人名字的电话费发票不能在税前扣除,需要做纳税调增。 报销入账是可以的: 借:管理费用-电话费 200元 贷:银行存款 200元 税前扣除: 公司可以将通讯补贴列入企业员工工资薪金制度、固定与工资薪金一起发放,不需要职工提供发票,可以作为工资薪金支出直接税前扣除,从而减轻公司的纳税负担。 将通讯补贴列入企业员工工资薪金制度、固定与工资薪金一起发放,虽然需要按照工资薪金缴纳个人所得税,但是可以允许企业所得税前扣除了。 补充资料 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。(摘自《中华人民共和国企业所得税法》第八条) 企业所得税法第八条所称有关的支出,是指与取得收入直接相关的支出。 企业所得税法第八条所称合理的支出,是指符合生产经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出。(摘自《中华人民共和国企业所得税法实施条例》第二十七条) 1.成本 企业所得税法第八条所称成本,是指企业在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费。(摘自《中华人民共和国企业所得税法实施条例》第二十九) 2.费用 企业所得税法第八条所称费用,是指企业在生产经营活动中发生的销售费用、管理费用和财务费用,已经计入成本的有关费用除外。(摘自《中华人民共和国企业所得税法实施条例》第三十条) 3.税金 企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。(摘自《中华人民共和国企业所得税法实施条例》第三十一条) 4.损失 企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。 企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。 企业已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。(摘自《中华人民共和国企业所得税法实施条例》第三十二条) 5. 其他支出 企业所得税法第八条所称其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出。(摘自《中华人民共和国企业所得税法实施条例》第三十三条) 企业发生的支出应当区分收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。 企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。 除企业所得税法和本条例另有规定外,企业实际发生的成本、费用、税金、损失和其他支出,不得重复扣除。(摘自《中华人民共和国企业所得税法实施条例》第二十八条)

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.