税务师考题主要是两个方向,一是历年的重点章节,均是历年的客观题和主观题主要出题的章节;二是当年新增内容。

其中第四章的印花税题量分值虽然比不上第一章的企业所得税和第二章的个人所得税,但也不容小觑!

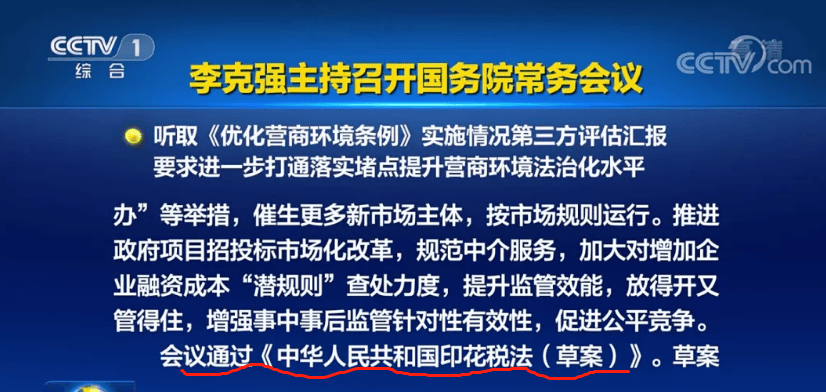

国务院常务会议通过了《中华人民共和国印花税(草案)》的新闻,昨天在朋友圈刷屏(也谈不上刷屏,可能是作为财税人比较重点关注和税相关的信息罢了)。

早在2018年,《中华人民共和国印花税法(征求意见稿)》就已经由国家税务总局向社会公开征求意见,这次国务院审核通过,接下来就是提请全国人大常委会审议了。

印花税今年应该能完成立法。

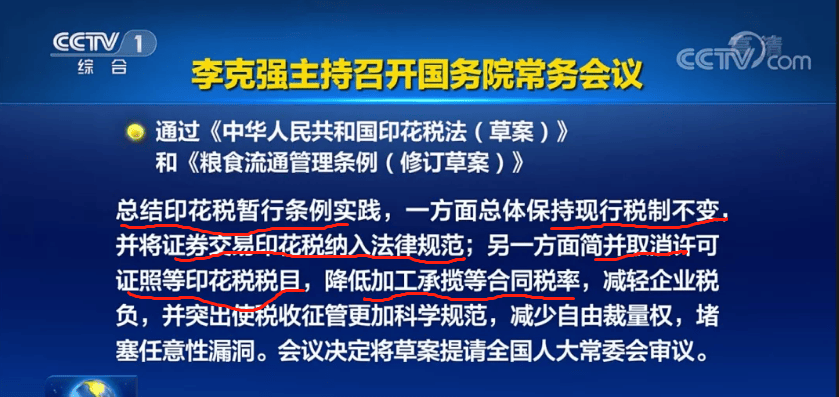

这次国务院审核的印花税草案,其内容多有在征求意见稿体现,意见稿里面对税目本身就有调整,包括这次会议提到的降低加工承揽税率。

值得注意的是许可证照这个税目可能别简并取消,征求意见稿里面还有。

02

印花税

主要变点

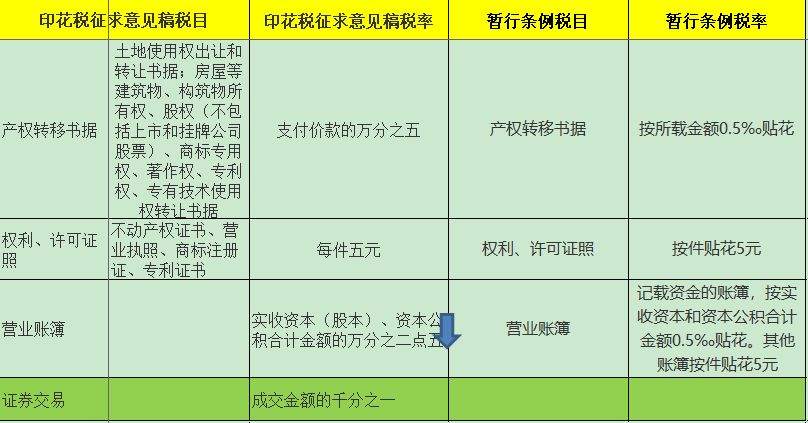

一、税目和税率的变化。

《征求意见稿》除对少部分税目的税率适当调整外,基本维持了现行税率水平。

1、原建筑工程勘察设计合同、加工承揽合同、货物运输合同统一降低税率。

2、营业账簿适用税率由实收资本(股本)、资本公积合计金额的万分之五降为万分之二点五。这个是之前政策,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,对按件贴花五元的其他账簿免征印花税。这次征求意见稿就一并修改,保持政策一致。

3、把财税〔2015〕144号对融资租赁合同的规定并入了,之前是统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。

4、将证券交易的印花税内容并入了。

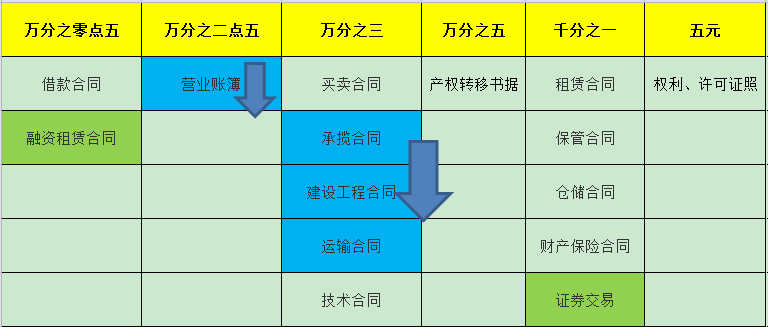

二、税率还是一样的难记

目前征求意见稿还是实行比例税率或者定额税率。具体如下:

三、计税依据含不含税终于明确了

(一)应税合同的计税依据,为合同列明的价款或者报酬,不包括增值税税款;合同中价款或者报酬与增值税税款未分开列明的,按照合计金额确定。

(二)应税产权转移书据的计税依据,为产权转移书据列明的价款,不包括增值税税款;产权转移书据中价款与增值税税款未分开列明的,按照合计金额确定。

四、不用再买印花税票了。

《征求意见稿》规定,印花税统一实行申报纳税方式,不再采用贴花的纳税方式。

所以,印花税将要发生的变化你get了吗?

03

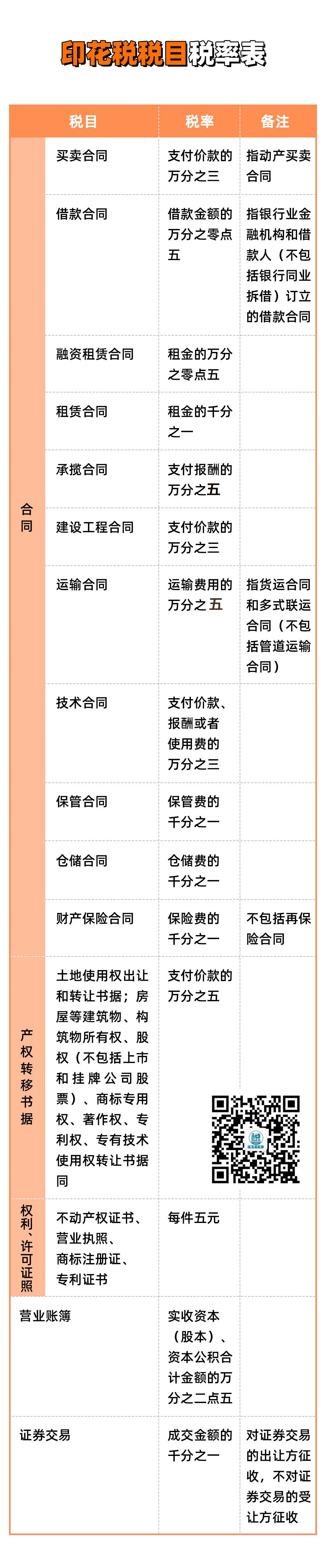

附:现行印花税税率表

所有书立、领受“应税凭证”的单位和个人都应缴纳印花税。印花税税率从借款合同金额的0.005%到财产租赁合同、财产保险合同金额的0.1%不等。对于营业执照、专利、商标以及其他权利许可证照按每本人民币5元征收印花税。

不在印花税税目范围内书立合同不需要缴纳印花税。

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.