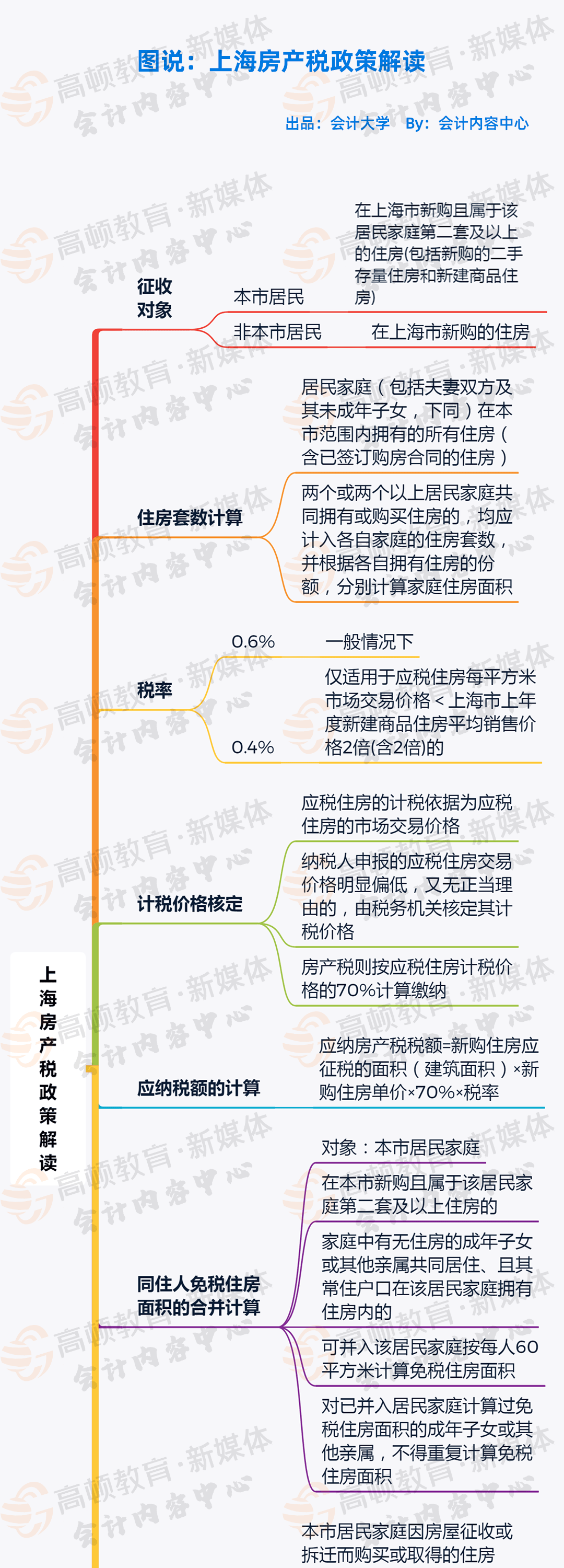

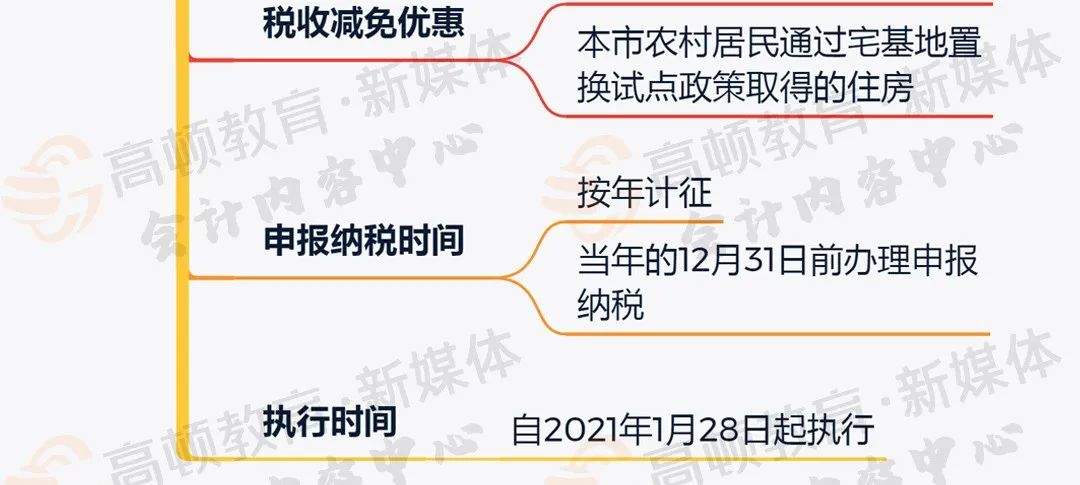

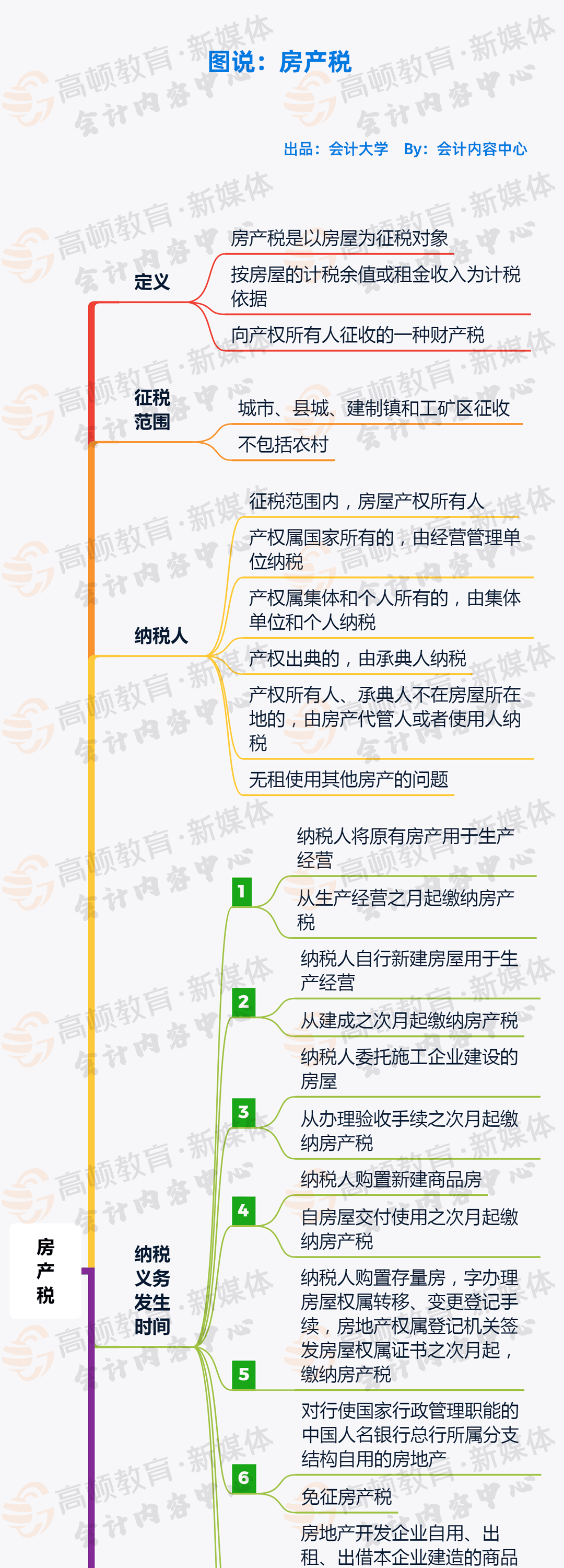

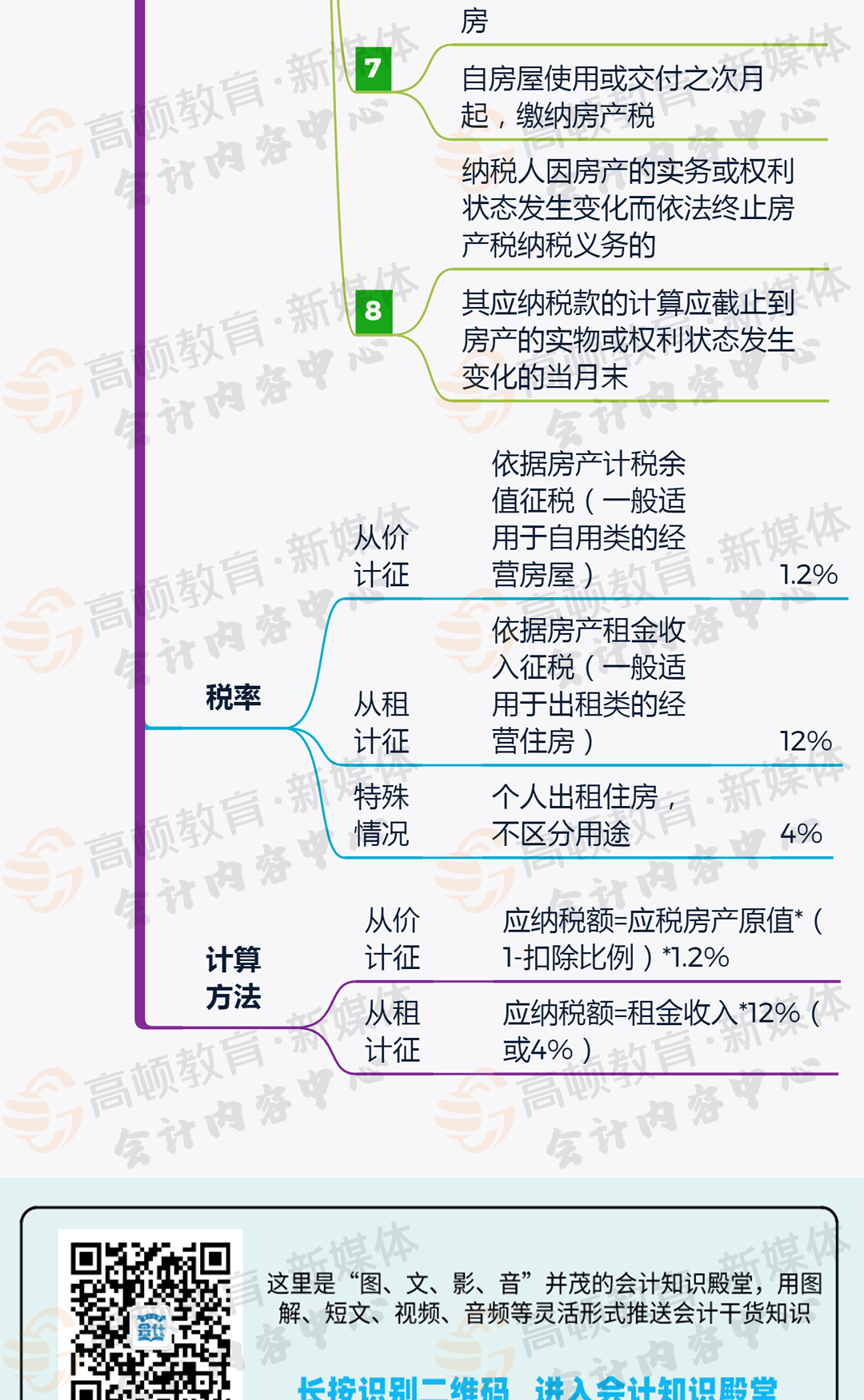

Ps.关于房产税征收具体细节及不同情况的税额计算,注会菌帮大家整理好了,因为情况比较多,不一一展示,需要的小伙伴长按识别下方二维码,回复:房产税,即可立即领取查看!

长按识别二维码,回复:房产税

立即领取查看

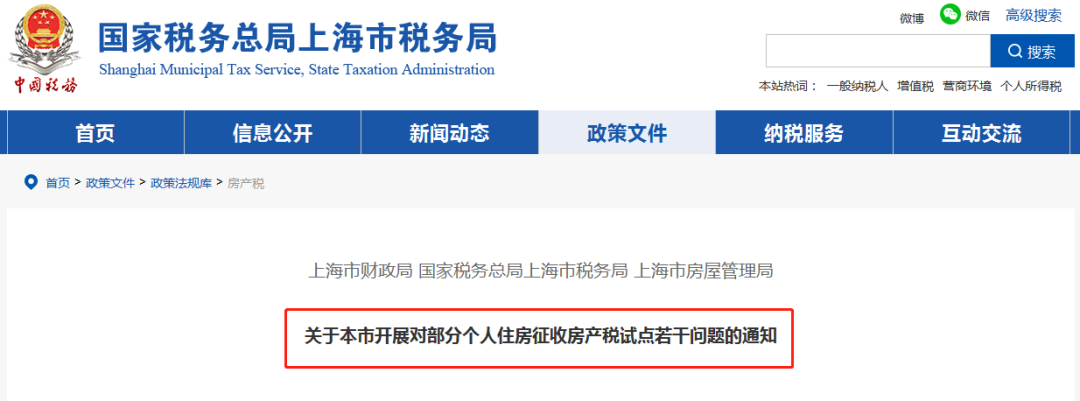

三部门官宣

部分个人住房征收房产税

政策解读

关于房产税征收具体细节及不同情况的税额计算,注会菌也帮大家整理好了,因为情况比较多,就不一一展示了,需要的小伙伴长按识别下方二维码,回复:房产税,即可立即领取查看!

长按识别二维码,回复:房产税

立即领取查看

推进房地产税立法!

其实在20年的两会期间,中央就发布了《关于新时代加快完善社会主义市场经济体制的意见》,透露房地产税立法真的来了!

在更早的2018年,我们也已经看到,明确把房地产税立法列入了本届人大立法规划,从理论上来说,本届人大任期内,肯定要出来。

附:2021年最新房产税税率表

房地产税其他热点问题答疑

1、为什么要开征“房地产税”? 房地产税主要作用就是调节收入分配、筹集财政收入。 2、哪些房子需要缴纳“房地产税”? 所有的工商业住房和个人住房。 3、按照什么基准来交税? 按照评估值来征税。 4、会有减免吗? 在所有国家的房地产税制度安排里面,都有一些税收优惠。比如可以作出一定的扣除标准,或者是对一些困难的家庭、低收入家庭、特殊困难群体给予一定的税收减免等。当然具体的方式不一样,水平不一样,但是都有一些税收优惠。(也就是说,中国也会有减免和优惠) 5、政府收取房地产税,主要用于什么? 这个税属于地方税,它的收入归属于地方政府。地方政府用这些收入来满足比如说教育、治安和其他一些公共基础设施提供等这样的一些支出。 6、目前房地产税的立法进展到了哪一步? 按照中央的决策部署,目前全国人大常委会预算工作委员会、财政部以及其他有关方面正在抓紧起草和完善房地产税法律草案。房地产税总体思路就是立法先行、充分授权、分步推进。按照这样一个总体思路。目前,我们正在设计、完善,同时再进行论证和听取意见。 7、中国的房地产税,会跟其他国家的完全一样吗? 我们会参考国际上共性的制度性安排的一些特点。当然,我们是中国,中国有中国的国情,我们还会按照中国的国情,从中国的国情出发来合理设计我们房地产税制度。 8、开征房地产税之后,房屋交易环节的税会降低吗? 会的。开征房地产税之后,将合并整合相关的一些税种,还将合理降低房地产在建设交易环节的一些税费负担等。

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.