近日厦门税务局发布重要提醒:注意了!申报期还有1天,这个声明别忘记提交……

近日厦门税务局发布重要提醒:注意了!申报期还有1天,这个声明别忘记提交……

近日厦门税务局发布重要提醒:注意了!申报期还有1天,这个声明别忘记提交……

在2019年、2020年深化增值税改革中,不少生产、生活性服务业纳税人享受到了加计抵减政策带来的减税红利。

按照政策规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》或《适用15%加计抵减政策的声明》。

温馨提醒:进入2021年,仍符合条件的纳税人,此前年度提交过的《适用加计抵减政策的声明》或《适用15%加计抵减政策的声明》并不适用于2021年度,别忘记再次提交声明哦!

小贴士

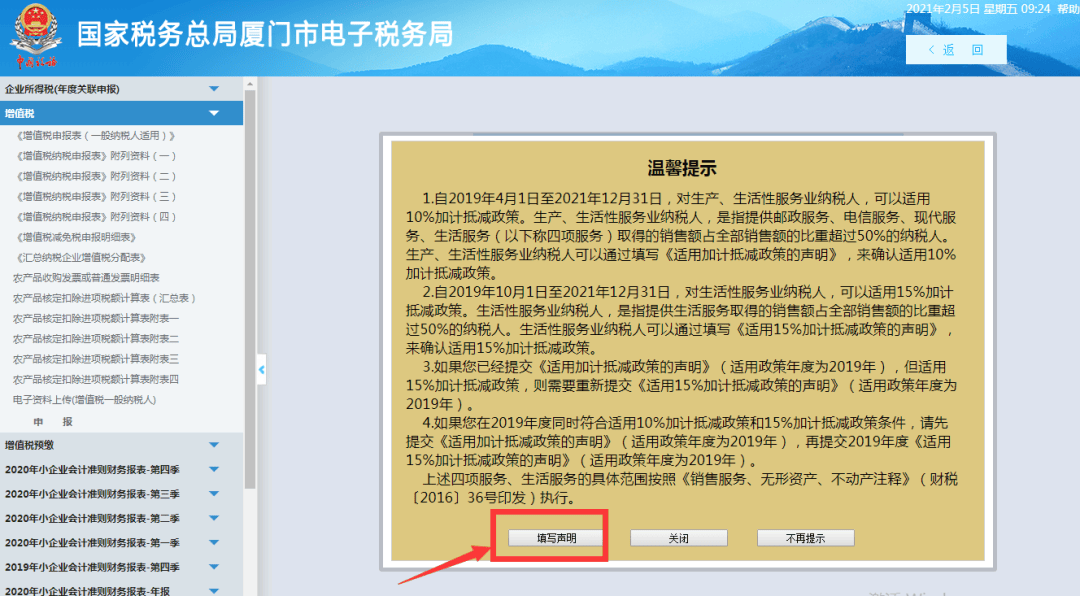

电子税务局有填写声明的提示功能。当您进入增值税申报界面时,系统将提示您加计抵减政策具体规定。

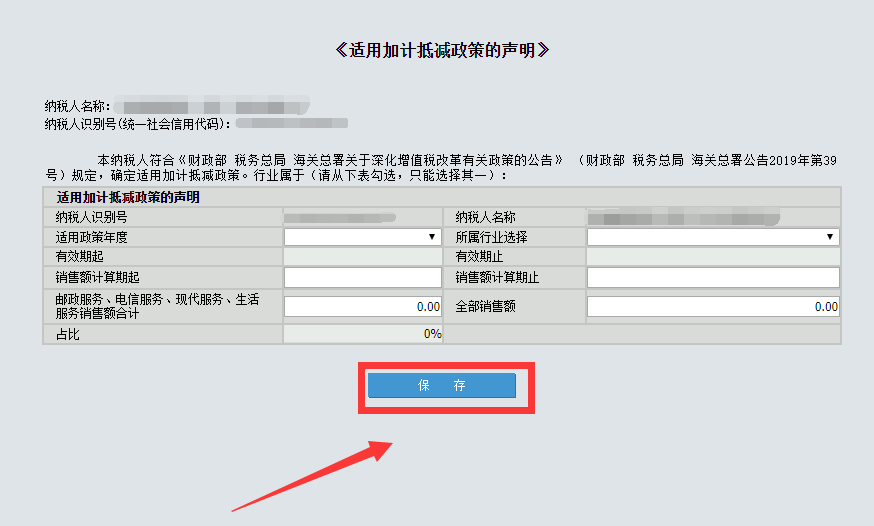

点击“填写声明”,按照提示进行填写;

↓

↓

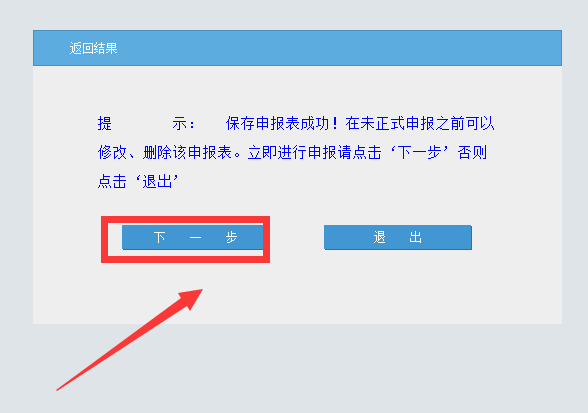

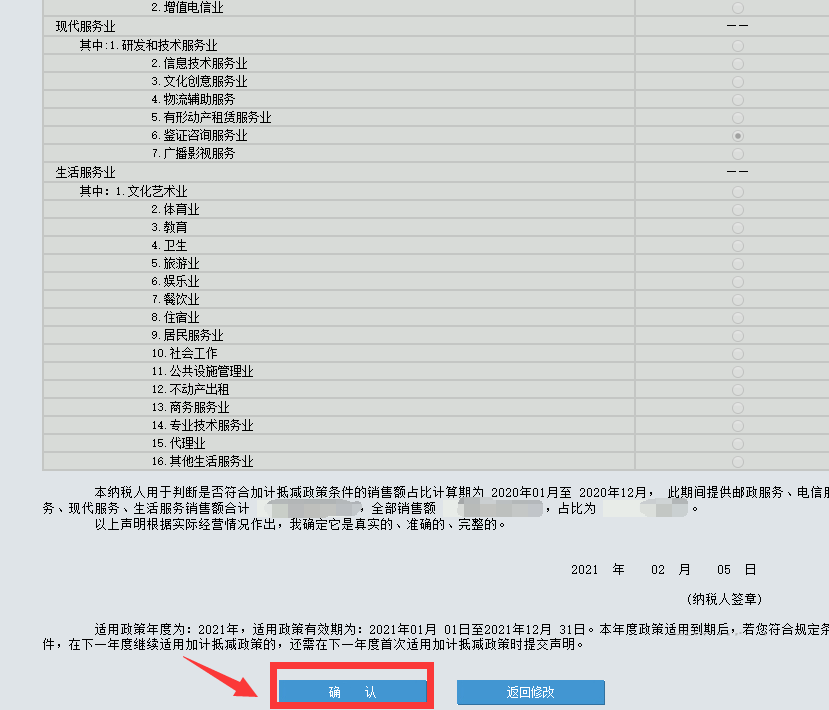

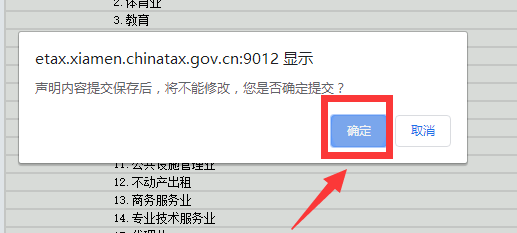

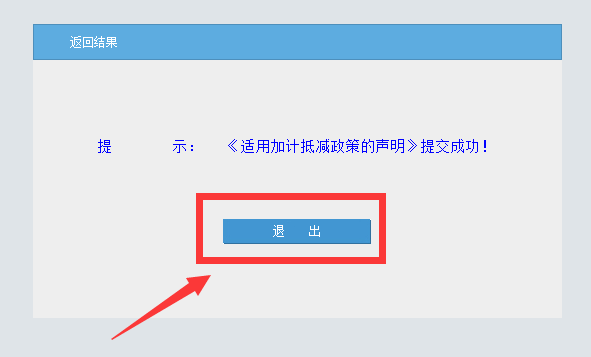

确认声明无误后点击“确认”,并确定提交,完成整个操作。

↓

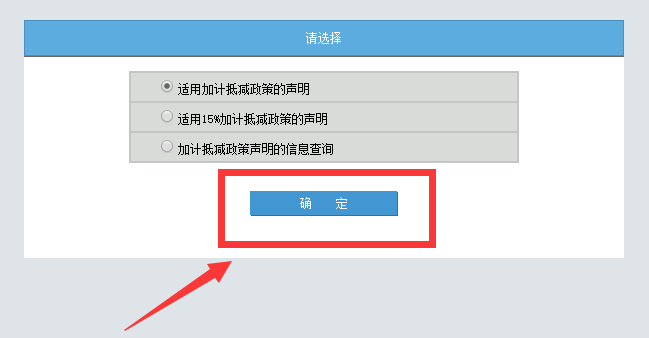

您也可通过电子税务局-“我要办税——综合信息报告”-“适用加计抵减政策声明”进入上述填写提交界面。

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务这四项服务取得的销售额占全部销售额的比重超过50%的纳税人。

(二)《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)规定:2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

关注点

1、上述“销售额”包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

其中,纳税申报销售额包括一般计税方法销售额,简易计税方法销售额,免税销售额,税务机关代开发票销售额,免、抵、退办法出口销售额,即征即退项目销售额。

稽查查补销售额和纳税评估调整销售额,计入查补或评估调整当期销售额确定适用加计抵减政策。

2、纳税人适用差额征收政策的,以差额后的销售额参与计算。

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.