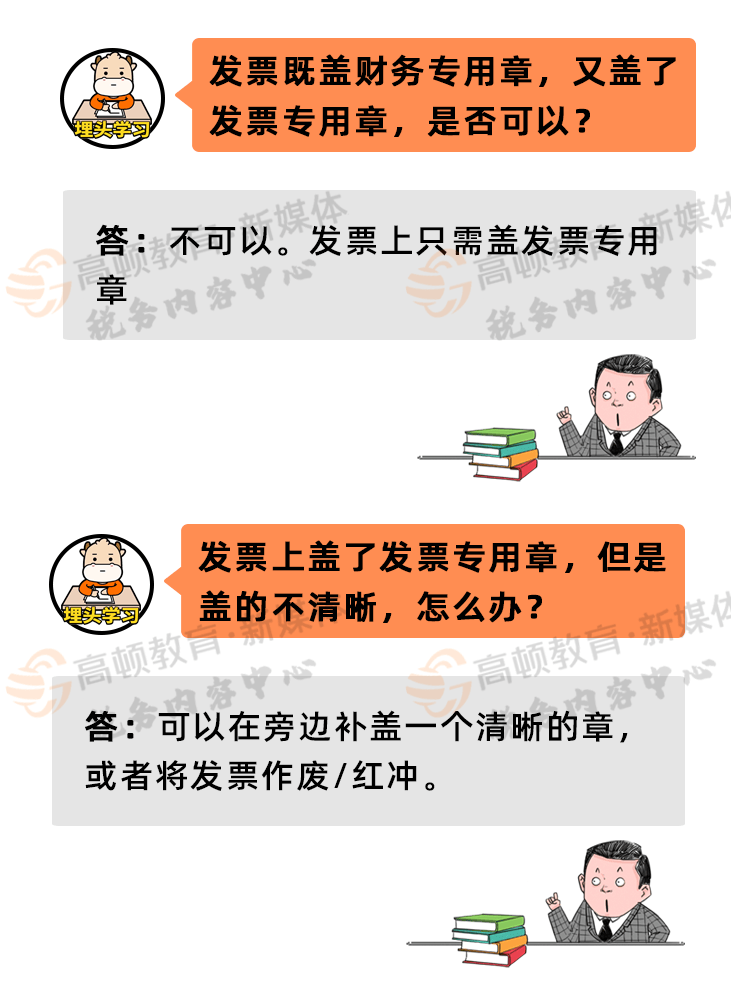

发票专用章,你真的盖对了吗?

发票专用章,你真的盖对了吗?

发票专用章,你真的盖对了吗?

发票盖章不清晰,盖了两个章怎么办?

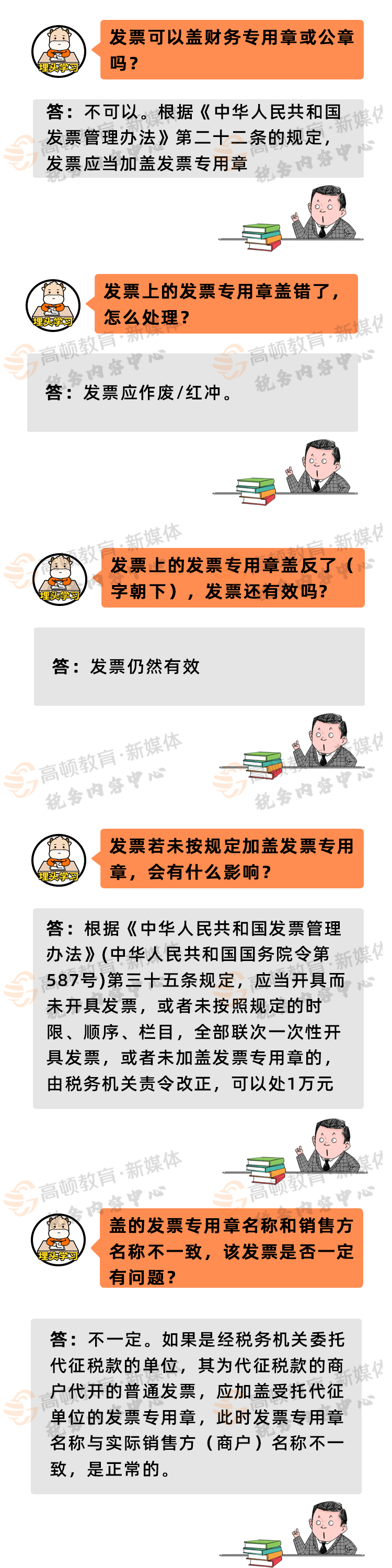

官方说法来了

👇

为了帮助大家预防发票风险,今天税政君给大家整理了《发票管理.ppt》:资料包含:2021年最新发票管理办法全套、增值税发票全方位解析资料、15种不能报销发票、财会人必备发票知识培训、开错发票后正确处理方式合集等,预览如下:

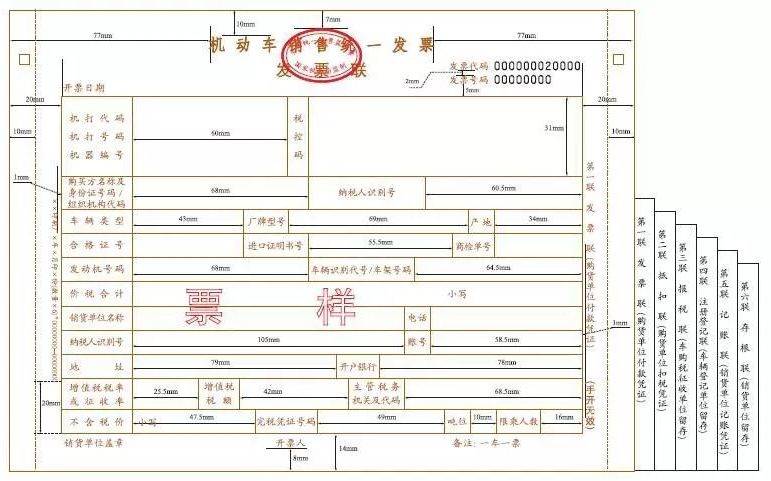

2021年发票盖章要求及政策依据

政策依据:

根据《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函〔2006〕479号)规定

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.