八月到了!让我们看看有哪些八月开始实施的税费政策吧!

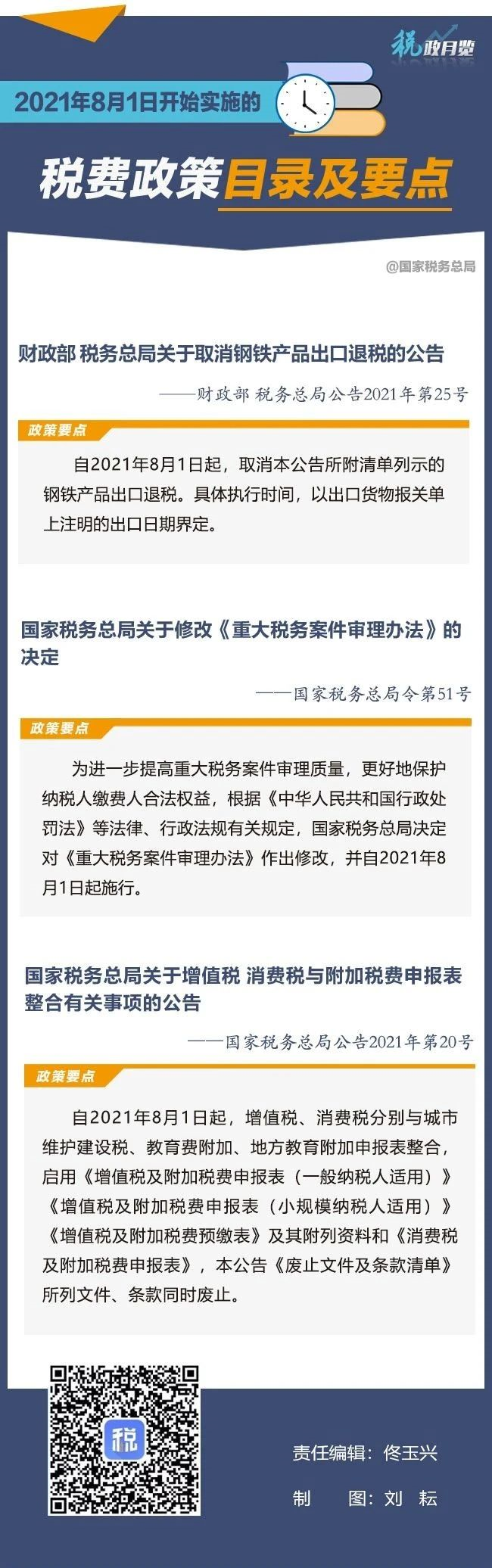

1、财政部税务总局关于取消钢铁产品出口退税的公告——财政部税务总局公告2021年第25号

自2021年8月1日起,取消本公告所附清单列示的钢铁产品出口退税。具体执行时间,以出口货物报关单上注明的出口日期界定。

2、国家税务总局关于修改《重大税务案件审理办法》的决定——国家税务总局令第51号

为进一步提高重大税务案件审理质量,更好地保护纳税人缴费人合法权益,根据《中华人民共和国行政处罚法》等法律、行政法规有关规定,国家税务总局决定对《重大税务案件审理办法》作出修改,并自2021年8月1日起施行。

3、国家税务总局关于增值税消费税与附加税费申报表整合有关事项的公告——国家税务总局公告2021年第20号

自2021年8月1日起,增值税、消费税分别与城市建设维护税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》《增值税及附加税费申报表(小规模纳税人适用)》《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费》申报表,本公告《废止文件及条款清单》所列文件、条款同时废止。

来源:国家税务总局

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。不良信息举报电话:15820538167。

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

上海市互联网举报中心

上海市互联网举报中心

中央网信办举报中心

中央网信办举报中心