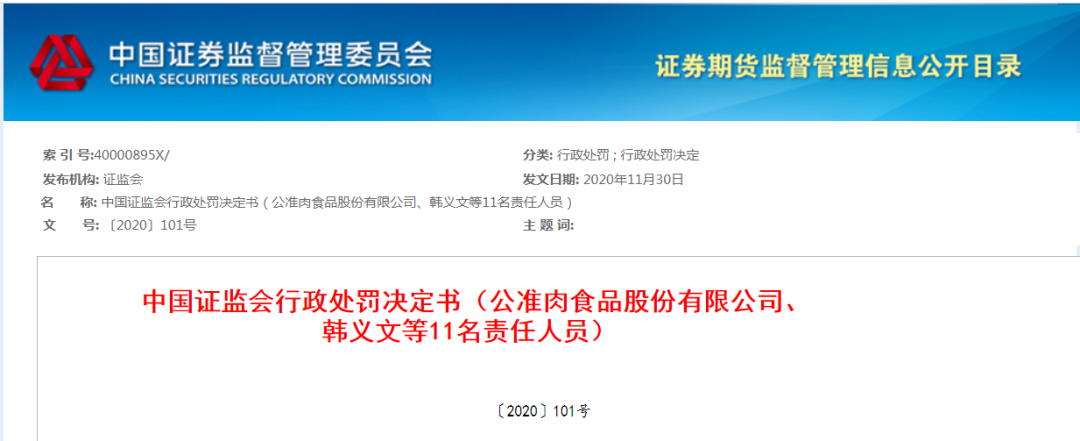

刚刚,传来大消息,财务总监协助虚开发票,记录“内帐”,虚开税额高达23亿,被罚15万!

刚刚,传来大消息,财务总监协助虚开发票,记录“内帐”,虚开税额高达23亿,被罚15万!

刚刚,传来大消息,财务总监协助虚开发票,记录“内帐”,虚开税额高达23亿,被罚15万!

再次提醒!虚开虚抵发票的行为

必须收手了,送你7个提醒

虚开发票处罚规定

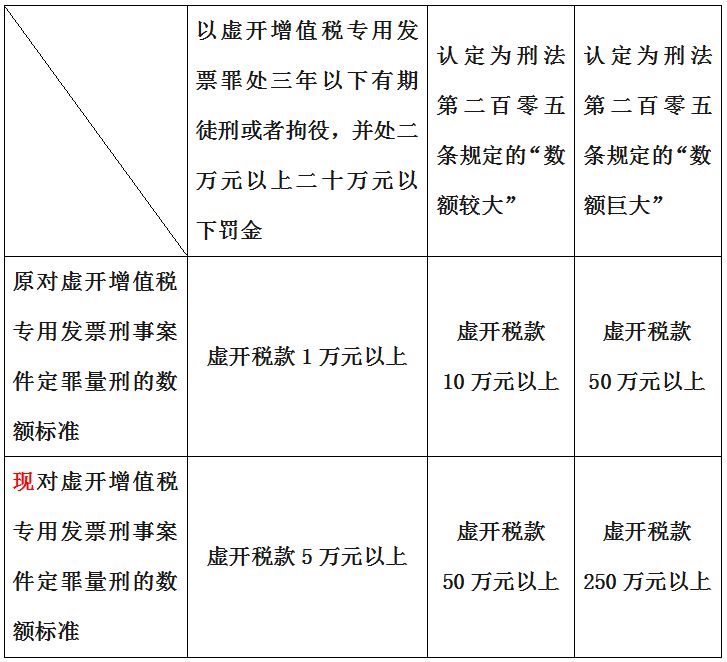

一、虚开1万就判刑! 要特别提醒各位,在现阶段,涉及虚开增值税专用发票,即使税款数额未达定罪量刑的最低标准,但只要虚开税款数额在一万元以上或者致使国家税款被骗数额在五千元以上的,根据《行政执法机关移送涉嫌犯罪案件的规定》以及《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定,税务机关依然会将案件移送至公安部门依法处理。 各位从事财务工作的小伙伴要注意了!!千万不能踩红线啊!!! 二、这三类行为坚决不能碰!!! 1、为他人、为自己开具与实际经营业务情况不符的发票 发票上的销货方、购货方、商品名称、数量、单价、金额必须与实际经营业务一致,有一样不一致,有可能为虚开。 部分企业主和财务人员以为只有对外开具与实际经营业务情况不符的发票才属于虚开发票的行为,却忽视了让他人为自己开具与实际经营业务情况不符的发票也是虚开行为。 介绍他人开具与实际经营业务情况不符的发票,也属于虚开行为。这种“热心人”要承担相应的法律责任,千万做不得。

教你如何辨别虚开发票

一、首先从取得增值税发票企业的财务处理上看,往往有如下特征哦!

1、虚拟购货,签订假合同或根本没有采购合同;

2、没有入库单或制造假入库单,且没有相关的收发货运单据;

3、进、销、存账目记载混乱,对应关系不清;

4、在应付账款上长期挂账不付款,或资金来源不明;

5、从银行对账单上看,资金空转现象较为明显,货款打出后又转回;

6、与客户往来关系单一,除“采购”“付款”外,无任何其他往来;

7、与某个客户在采购时间上相对固定和集中,资金进出频繁;

8、采购地区相对集中。

二、根据以上疑点,可进一步追查其业务往来单位,若存在下述情况,迹象则更加明显:

1、供应商大多是个体私营者且经营期限并不长,在这些企业中,有的未按规定进行年检,有的经营期限已过,有的则被工商部门吊销。

2、经营范围广、品种齐全,如建筑材料、五金交电、化工原料、纺织塑料、汽车配件、电子产品、照像器材、农副产品等不一而足。

3、注册地址含混不清,东拼西凑,查无实处。

4、有的企业根本不存在,而是盗用他人名号进行违法活动。

针对以上情况,应从两个方面加以审查:

(一)购销业务是否真实存在;

(二)到当地税务机关核实其税务登记情况,并请税务专业人士对增值税发票的真伪进行鉴别。一旦认定是虚开增值税发票的行为,则应对有关责任人进行彻底追查。

请注意:

为杜绝经济犯罪的发生,从以下途径所取得的增值税发票,在纳税申报时均不得予以抵扣:

1、没有真实购销业务而取得的增值税发票不得抵扣;

2、未支付货款,或虽已支付又通过其它途径转回的,不得抵扣;

3、有真实的采购业务,但取得的增值税发票非销售方开具的,不得抵扣;

4、盗用他人名号开具的增值税发票不得抵扣;

5、经税务机关鉴定是假发票的不得抵扣。

总之,在购销经济活动中,票、货、款必须一致,否则取得的增值税发票一旦抵扣,无论是真票假开还是假票真开,都属违法行为,将受到处罚。

如果取得的发票存在上述疑点或问题,应暂缓付款和申报抵扣进项税额,及时向税务机关求助查证。尤其是对大额购进货物,或者是长期供货人突变开票方名称、开户行及账号信息的,更应重点核查。

发票查询途径:

(一)通过国家税务总局网站https://inv-veri.chinatax.gov.cn/查询发票。

(二)通过各省税务局网站查询发票。

(三)通过12366语音自助查询发票。

(四)直接到税务机关查询。以上方法不能有效确定虚假发票的情况下,可以持发票原件直接到管辖本企业的税务部门求助,确认发票真伪。

财务人牢记五要五不要

一、要道德操守不要失去道德底线;

二、要懂法守法不要知法犯法抗法;

三、要尊重事实不要编造经营假象;

四、要真实记账不要做假账两套账;

五、要依法申报不要偷税骗税虚开;

1、作为财务会计应当具备一定的职业道德,发现有虚开增值税专用发票和骗税行为,应立即向税务机关检举,干我们会计这行,一定要注意保护好自己,千万不要给别人做背锅侠,卖了自己帮着别人数钱。

2、在公司经营管理中应依法依规记录好每笔账,开好每一份发票,完整准确真实申报税收,切勿违法违规记假账,更不可参与偷税、虚开发票和骗税等违法行为。

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.