看看这个案例:某公司“工资表”被查了!被罚30万!今天起这样发工资,风险很大,会计一定要重视!

看看这个案例:某公司“工资表”被查了!被罚30万!今天起这样发工资,风险很大,会计一定要重视!

看看这个案例:某公司“工资表”被查了!被罚30万!今天起这样发工资,风险很大,会计一定要重视!

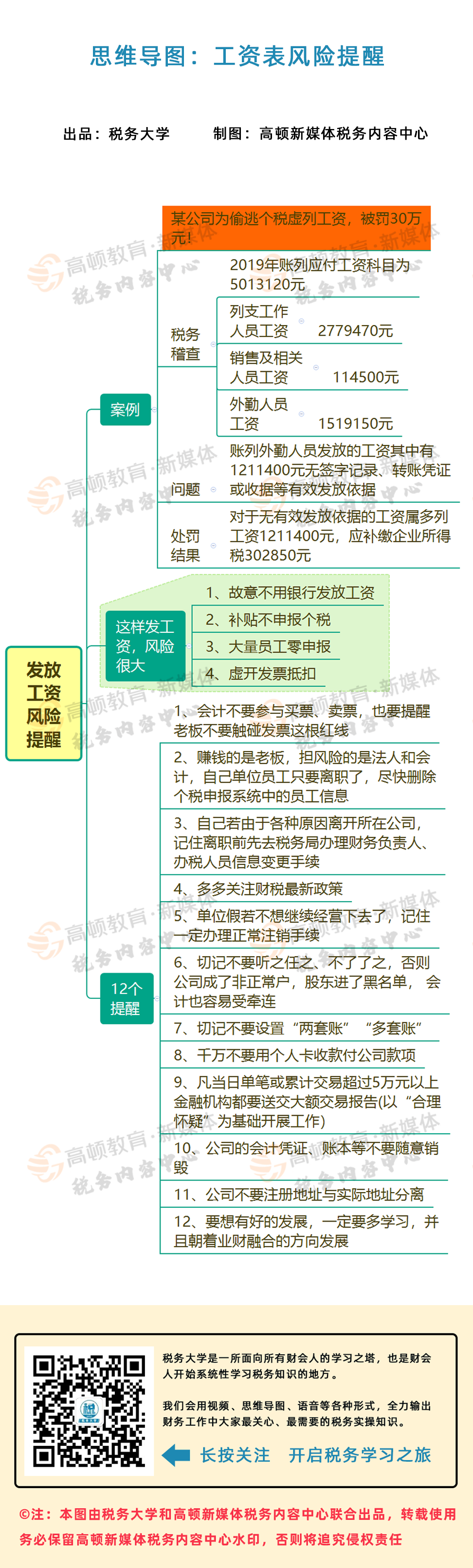

虚列外勤人员工资

企业被查 ,罚款30万

近日,某市税务局稽查局稽查了一起因虚列外勤人员工资偷逃税款的企业。下面我们来看一下案件的经过:

企业赶紧自查

(点击查看大图)

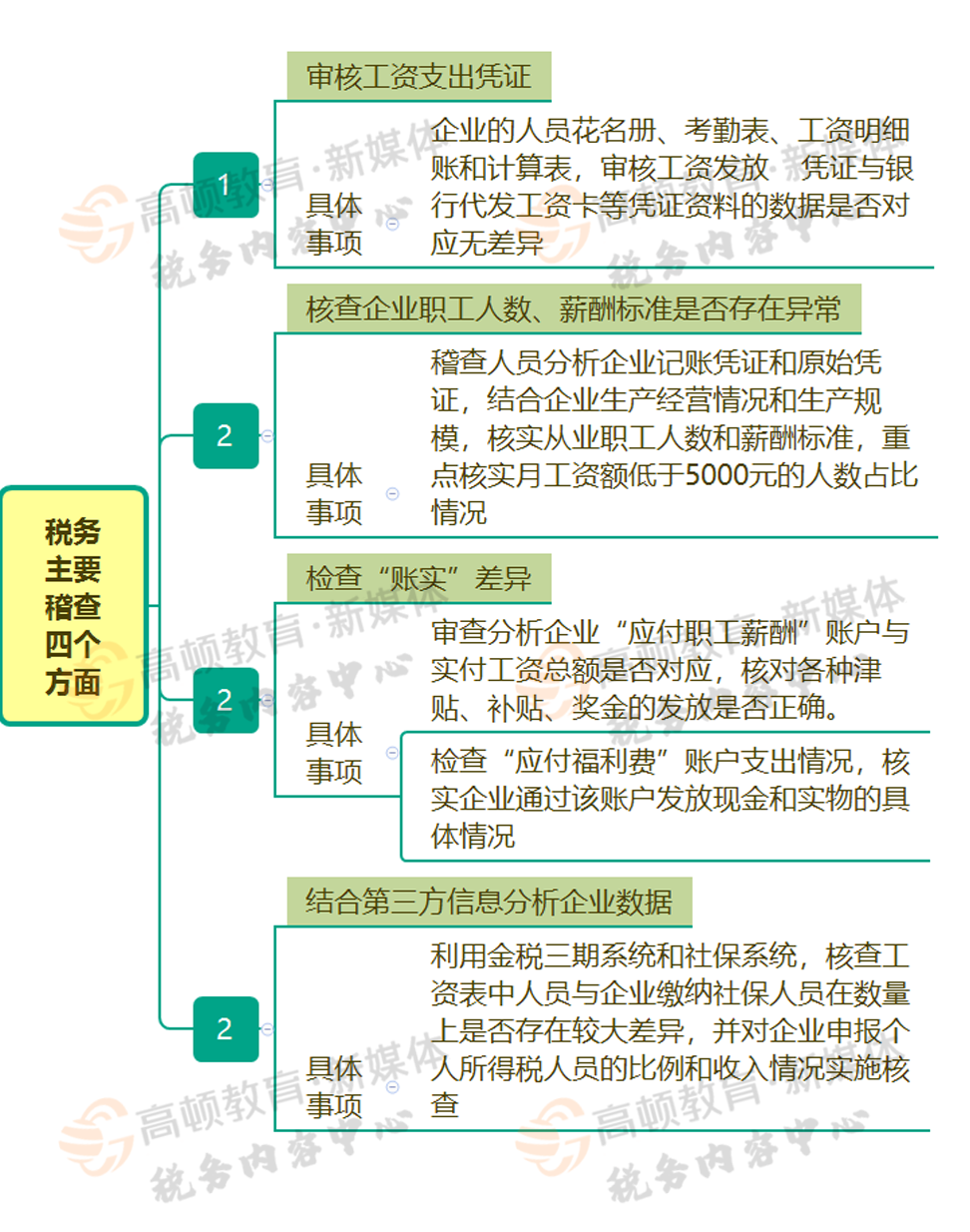

自查1:工资个税计算是否正确

重点检查工资表中代扣的个税金额是否依法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

自查2:人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

自查3:工资是否合理

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(五)有关工资薪金的安排,不以减少或逃避税款为目的;

自查4:是否申报了个税

重点检查企业工资表上的人员是否均在金税三期个税申报系统中依法申报了“工资薪金”项目的个人所得税。

自查5:是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

自查6:是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

自查7:适用税目是否正确

重点检查企业是否存在在计算个税的时候是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

自查8:年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

自查9:免税所得是否合法

重点检查工资表中的免征个税的所得项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.