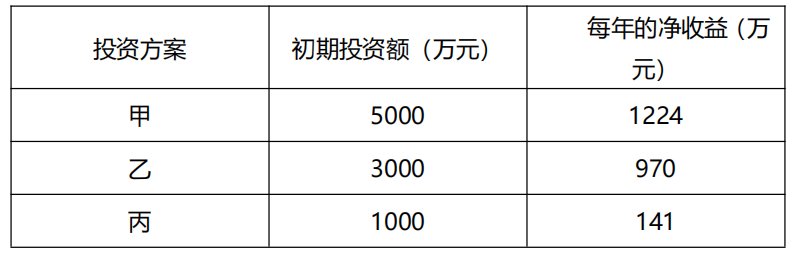

某建筑工程公司欲在自己的土地上建设商店,以补充任务不足时施工队伍的开支。根据预测,商店的规模可以有甲、乙、丙三种,寿命期均为 10 年,其初期投资额、每年净收益(发生在年末)见下表。

使甲方案和乙方案优劣相等时的(P/A,i,10)值为( )。

A: 5.637

B: 6.296

C: 7.874

D: 8.521

此题查寿命期相等的互斥方案比选方法。当互斥方案寿命期相等时,进行方案比选可采用以下两种思路:①直接比较各方案的净现值或净值,选择净现值或净值最大的方案;②针对增量投资的现金流量,计算增量净现值或增量内部收益率。本题中,可以用净现值指标进行方案比选,要使甲方案和乙方案优劣相等,可以令两个方案的净现值 NPV 相等,因此有:-5000+1224(P/A,i,10)=-3000+970(P/A,i,10),得(P/A,i,10)=7.874。

答案选 C

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.