有的地方表面上已经过了立秋,却连发60多条高温预警……

而说到高温预警,除了热热热之外,对于我们会计人来说,“高温津贴”也是一个必须关注的话题。

想必也有不少其他部门的同事向会计咨询过“高温津贴”和“防暑降温费”的问题,很多人以为“高温津贴”和“防暑降温费”是同一回事,但实际上,这两者大有不同。

基本概念

高温津贴:指企业发放给在35°以上高温天气里从事室外工作的职工或在33°以上高温环境里工作的职工的劳动津贴。

防暑降温费:一般指企业为职工提供的暑期福利补贴。高温津贴与防暑降温费都是发放给职工的补贴,区别主要在于:

1、发放对象不同

根据上述规定,高温津贴的发放对象是符合上述条件的职工,并不是每一个职工都可以领取。

由上述规定可知,防暑降温费是每一个职工都可以领取的季节性的福利补贴。

在高温天气里从事室外工作的职工或在高温环境里工作的职工,既可以领取高温津贴,也可以领取防暑降温费。而在其他环境里工作的职工,只能领取防暑降温费。

2、支付方式不同

有些同事会问,高温津贴只能是现金吗?没有清凉饮料之类的补贴吗?会问到这个问题的人,一般也是将高温津贴和防暑降温费混为一谈了。

高温津贴只能以现金形式发放,不能以实物抵扣。而防暑降温费既可以发放现金,也可以发放实物,例如清凉饮料、防暑药品等。

如果你们公司给符合条件的员工同时发放高温津贴和防暑降温费,就可以既有现金、也有实物补贴啦。

3、高温津贴与防温降暑费的账务处理

按照规定,高温津贴要计入工资总额,但应当作为一种特殊津贴发放,同时,不得计入最低工资标准之内。

而防暑降温费则作为职工福利支出进行核算。

例如:A公司共有员工100人,其中普通职工共有90人,管理人员共有10人。2020年7月,A公司按照人均200元的标准,向全体员工发放了防暑降温费共20000元,同时,对在户外工作的40名职工发放了7月的高温津贴8000元。相关的会计分录应该这样做:

在计算应发放的高温津贴时:

借:生产成本 8000

贷:应付职工薪酬-工资/津贴 8000

实际发放高温津贴时:

借:应付职工薪酬-工资/津贴 8000

贷:银行存款/现金 8000

在计算应发放的防暑降温费时:

借:管理费用 2000

生产成本 18000

贷:应付职工薪酬—福利费 20000

实际发放防暑降温费时:

借:应付职工薪酬—福利费 20000

贷:银行存款/现金 20000

4、税务处理

企业按照规定标准,向职工发放的高温津贴,由于是纳入工资总额来计算的,因此,可以直接在企业所得税税前扣除。

而防暑降温费是计入职工福利费的,不能直接在企业所得税税前扣除,只能按照不超过工资薪金总额14%的部分进行税前扣除。

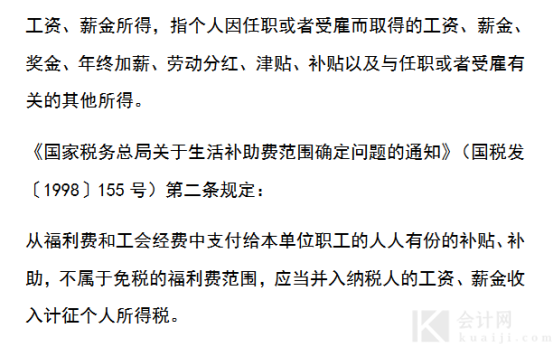

也有不少人问到,高温津贴与防暑降温费是否需要缴纳个人所得税?

从上文我们知道,高温津贴时计入工资总额的,因此需要按照工资、薪金所得来缴纳个人所得税。而按照相关规定,防暑降温费不属于免税的福利费,因此,同样也需要并入职工个人的工资、薪金所得,并缴纳个人所得税。

以上就是大家比较关心的“高温津贴”与“防暑降温费”的内容了,本文为大咖说税公众号原创首发,作者:阿圆圆。如需引用或转载请联系授权。@大咖说税 保留所有权利。

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。不良信息举报电话:15820538167。

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

上海市互联网举报中心

上海市互联网举报中心

中央网信办举报中心

中央网信办举报中心