企业经常会遇到的税务方面的问题,而增值税是最主要的税种之一,那么增值税的征税范围包括哪些?以下是会计网为大家整理的内容,希望能帮到你。

增值税的征税范围包括哪些?

增值税是一种流转税,以商品在流转过程中产生的增值额作为计税依据所征收的一种税。

增值税征收的对象:

1.销售或者进口货物:包括电力、热力、气体在内有形动产;

2.提供应税劳务:(1)加工劳务:严格限制在委托方提供原料及主要材料(注意与自产自销的区别);(2)修理修配劳务:注意修理修配的对象;

3.发生应税行为:销售应税服务、销售无形资产和销售不动产。

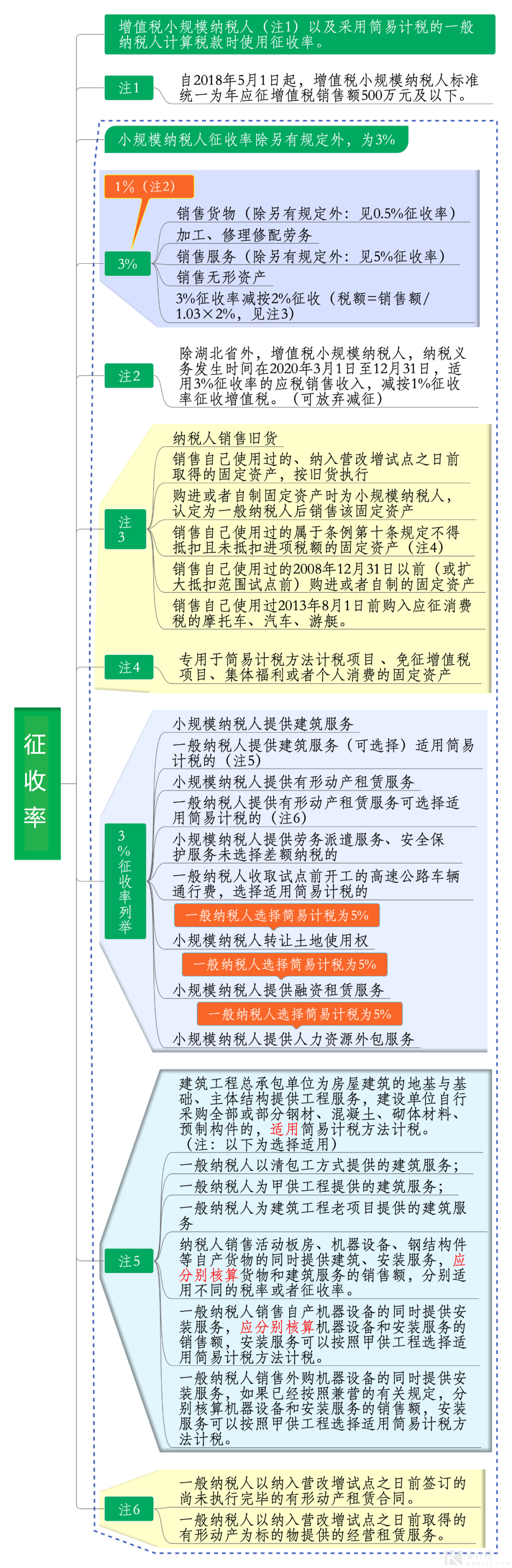

图片来源小颖言税,作者:严颖

什么是增值税?为什么要收取增值税?

增值税已经成为中国最主要的税收方式之一,增值税收入占中国总税收的60%以上,是最大的税收方式。增值税由国家税务局负责征收,税收收入中75%为中央财政收入,25%为地方收入。进口环节增值税由海关负责征收,税收收入均为中央财政收入。

1 . 实现国家控制商品流通,如对一般商品为17%的税率,对农产品、书籍等有良好社会利益的商品为13%的税率,部分商品免税。

2 . 增值税有自身利益,他只对增值部分征税,不扭曲商品流通,实现了税收中性原则。

3 . 实施增值税的好处:

1 )、有助于贯彻公平税负原则;

2 )、有利于生产经营结构的合理化;

3 )、有利于扩大国际贸易交易

4 )、有利于国家普遍、及时、稳定地获得财政收入。

征收增值税的目的:增加政府收入,实现社会经济的公平、协调发展。

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。不良信息举报电话:15820538167。

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2026 kuaiji.com 会计网, All Rights Reserved.

上海市互联网举报中心

上海市互联网举报中心

中央网信办举报中心

中央网信办举报中心